Новые условия хозяйствования в фармации требуют принципиально нового подхода к управлению. В этих условиях актуальной становится необходимость повышения качества управления аптечной организацией. Руководитель аптечной организации для выполнения своих функций и принятия решений нуждается в определенной информации, которую он получает самостоятельно от объекта управления, либо в обработанном виде от специальных информационных служб. Такой службой в аптечной организации является бухгалтерия, которая предоставляет информацию о фактическом наличии ценностей, использовании имущества и ресурсов организации, о хозяйственных процессах и результатах деятельности, о кредитных обязательствах, затратах, расчетах и претензиях.

В этом случае управленческая деятельность ограничивается контролем над соблюдением законности совершения хозяйственных операций, установленных правил оборота товарно-материальных ценностей, правильным расходованием фонда заработной платы, за соблюдением платежной, финансовой и кассовой дисциплин, взыскания дебиторской и погашения кредиторской задолженностей.

Для осуществления текущего руководства руководители аптечных организаций могут использовать три направления финансовой диагностики эффективности и устойчивости функционирования организации [7,10,11]:

1. Операционный анализ или «CVP-анализ» – эффективность продаж, т.е. комплексный анализ объемов реализации, издержек и прибыли, с учетом деятельности по управлению издержками и целевому планированию прибыли.

2. Эффективность использования ресурсов «расширенная формула Дюпона», позволяет определить и проанализировать чистую рентабельность собственного капитала и активов, а также степень использования займов.

3. Эффективность использования кредитных ресурсов при привлечении заемных финансовых средств – «эффект финансового рычага». Эффект является положительным, если рентабельность собственного капитала выше рентабельности активов, или отрицательным вследствие высокой стоимости привлеченных заемных финансовых ресурсов.

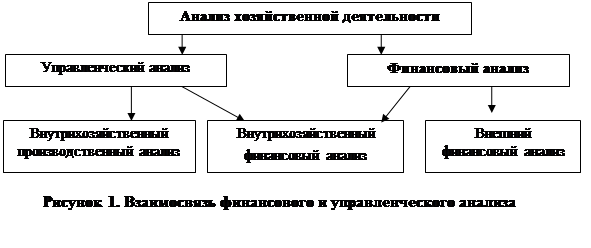

Используя результаты анализа, руководитель получает возможность не только оценить итоги хозяйственной деятельности по основным финансовым показателям, но использовать их для оперативного управления. Основу анализа хозяйственной деятельности таких организаций составляет финансовый и управленческий анализ, который основывается на внутрипроизводственном и внутрифинансовом (рис. 1).

Разделение анализа хозяйственной деятельности на финансовый и управленческий может являться условным, и связано это не только с различными целями анализа, но и используемыми для анализа источниками.

В связи с этим для эффективного управления организацией руководителю необходимо умелое сочетание и интерпретация полученных финансовых показателей для обоснования управленческих решений. Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, отражает конечные результаты деятельности и представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Особенность этого анализа заключается в разнообразии целей и задач, поставленных руководителем. Для проведения используются типовые методики, широко дополненные многими исследователями разнообразными показателями.

Все используемые методики финансового анализа констатируют результат деятельности предприятия, а задача руководителя заключается в умелом сочетании полученных результатов для принятия обоснованных управленческих решений. Все это составляет основу управленческого учета.

Управленческий учет (от англ. management accounting) возник на стыке двух дисциплин – финансового учета и менеджмента. Законченный финансовый учет большей частью построен на основе бухгалтерской отчетности, которая не всегда позволяет объективно оценить оперативное внутреннее состояние, т.к. фиксирует прошлые события, и рассчитан на использование информации внешними и внутренними пользователями. Управленческий учет возник в развитие бухгалтерского учета, как новая самостоятельная дисциплина, использующая не только фактические сведения о совершенных операциях, но и аналитические, оценочные данные, а также плановые показатели, и представляет руководителю не только количественную, но и качественную неформальную информацию. Это позволяет руководителю аптечной организации увязывать показатели произведенных затрат с показателями дохода от реализации товара.

Современный руководитель использует основные показатели финансового анализа в своей деятельности, но вместе с тем испытывает затруднения в группировке показателей финансового анализа при комплексной оценке деятельности на временных промежутках, когда нет еще результатов финансовой отчетности.

В настоящее время, когда сложилась инфраструктура фармацевтического рынка, руководители и собственники аптечных организаций все больше связывают понятие успеха с внутренней экономикой своих организаций, с повышением эффективности финансово-хозяйственной деятельности. В этих условиях приоритетной задачей является налаживание эффективного управления организацией, неотъемлемой частью которого и является система управленческого учета.

Официального определения управленческого учета в нормативных документах не выявлено. В связи с этим нет и единых правил его ведения, и создание системы управленческого учета – это внутреннее дело каждой организации.

Изучению проблем теории и практики организации управленческого учета в различных отраслях экономики посвящены работы зарубежных специалистов. Ведут исследования в этой области такие отечественные ученые, как: П. С. Безруких, М. В. Вахрушина, В. Б. Ивашкевич, Т. П.Карпова, В. Ф. Палий, В. И. Петрова, В. И. Ткач, А. Д. Шеремет, Т. В. Шишкова [3]. Общие аспекты методологии и организации управленческого учета отражены в трудах М. М. Каверина, В. Э. Керимова, И. Г. Кондратова, А. Ф. Крюкова, Ю. А. Мишина [6].

Подходы, принципы и методы использования информации управленческого учета представлены в работах специалистов в области управленческого анализа М. И. Баканова, В. В.Ковалева, Р. Ю. Симионова, М. Л. Слуцкина, В. А.Чернова, Н. Г.Чумаченко, а влияние управленческого учета на результативность хозяйственной организации в работах Н. М. Блаженковой [2, 12]. Работы Е. В. Акчурина, А. В. Казина, В. В. Ковалевой, И. Г. Кондратова, Л. В. Поповой, А. М. Прониной, Л. П. Солодко посвящены анализу взаимосвязи финансового анализа и управленческого учета [1].

Анализ доступных работ показал, что до настоящего времени продолжают быть остро дискуссионными вопросы о месте управленческого учета в структуре бухгалтерского учета, его соотношении с другими видами экономической информации, о необходимости и целесообразности внедрения и развития систем управленческого учета в практику деятельности различных организаций, в том числе и фармацевтических.

При определении управленческого учета многими авторами используются два подхода, которые могут быть использованы в аптечных организациях [4,2]:

- первый, управленческий учет рассматривается как составная часть традиционного бухгалтерского учета;

- второй, управленческий учет рассматривается как система, включающая функции традиционного бухгалтерского учета, экономического анализа и планирования.

Второй подход наиболее приемлем для руководителей аптечных организаций, которые принимают решения на основе ежедневного анализа экономических показателей деятельности, особую актуальность это принимает при отсутствии достаточного количества собственных денежных средств.

В связи с этим управленческий учет можно рассматривать как внутреннюю информационную систему, предоставляющую информацию для принятия управленческих решений и осуществления контроля деятельности организации. Информация для управленческого учета формируется на одной и той же базе, что и информация для финансового и налогового учета. Отличие заключается в отобранных показателях и группировке предоставляемой информации для принятия управленческих решений [8,9].

Под системой управленческого учета в аптечных организациях понимается комплекс мероприятий по организации наблюдений, регистрации, измерения, обработки, систематизации информации о результатах хозяйственной деятельности и произведенных затратах для оперативного и стратегического управления организацией. Для аптечных организаций в условиях недостаточности финансовых средств анализ произведенных затрат и статей, формирующих доход, является основополагающим для принятия управленческих решений.

В настоящее время на фармацевтическом рынке только государственные и муниципальные унитарные предприятия сохранили выполнение социально важных и финансово затратных функций и своей деятельностью должны обеспечить эффективное экономическое функционирование. Обоснование принимаемых решений в этом случае играет наиболее важную роль. Для таких организаций управленческий учет может стать интегрированной внутрихозяйственной информационной системой текущего наблюдения и контроля как за отдельными хозяйственными операциями в ходе их свершения, так и за всей финансово-производственной деятельностью организации, с целью информационно-аналитического обеспечения принятия управленческих решений. Для организаций, выполняющих социальные финансово затратные функции, формирование управленческого учета, на наш взгляд, является необходимостью.

В связи с этим целью управленческого учета является информационное обеспечение руководителя по контролю, достижению и регулировке оперативных целей и задач деятельности аптечной организации, а также обоснование управленческих решений.

Основными функциями управленческого учета в аптечных организациях являются:

- формирование информации о результатах деятельности аптечной организации на основании данных структурных подразделений при выполнении основных функций;

- обеспечение руководителей информацией, необходимой для текущего планирования, контроля и принятия оперативных управленческих решений;

- обоснование принятия и контроль оперативных управленческих решений структурными подразделениями;

- контроль текущего финансового состояния аптечной организации и измерение результатов деятельности;

- перспективное планирование основных показателей на основе анализа и оценки фактических результатов деятельности и координация развития организации в будущем.

Объектами управленческого учета в аптечных организациях являются, с одной стороны, материальные, трудовые и финансовые ресурсы, с другой – совокупность хозяйственных процессов и их результаты, составляющие финансово-хозяйственную деятельность. Объекты находят отражение в информационной системе организации посредством определенных приемов, способов и показателей, которые вместе образуют метод управленческого учета. Система управленческого учета основывается на результатах внутреннего аудита как одного из способов контроля над эффективностью и результативностью деятельности аптечной организации. Основными объектами управленческого учета являются затраты и результаты деятельности [5].

Отличие финансового учета от управленческого заключается в том, что в финансовом учета осуществляется констатация и учет произведенной операции, а в управленческом учете для принятия решения необходимо увязать систему финансовых и нефинансовых показателей на временных промежутках при выполнении определенной функции. При проведении управленческого внутрихозяйственного производственного анализа в качестве источников информации кроме бухгалтерской отчетности используют данные синтетического и аналитического бухгалтерского учета, нормативную и плановую информацию. Аптечная организация занимается реализацией специфического товара – лекарственных средств, потребность в которых не всегда является постоянной, а спрос, как правило, не эластичен. В связи с выполнением социальной функции, в ассортименте аптечной организации необходимо наличие обязательного ассортимента лекарственных препаратов, которое контролируется государством не только по номенклатуре, но и по стоимости. Для эффективного управления движением товарного ассортимента необходимо сочетание множества показателей.

Еще одним важным отличием управленческого учета от бухгалтерского является отсутствие какого-то единого стандарта: управленческий учет индивидуален для каждой аптечной организации, ведь стиль управления и экономические цели зависят от множества факторов, в том числе от выполняемых функций, месте расположения и уровня развития фармацевтического рынка на территории. В связи с этим, в отличие от финансового и налогового учетов, которые строго регламентированы стандартами и законодательством, управленческий учет ведется в соответствии с информационными потребностями руководства конкретной аптечной организации. Это обуславливает множество различных подходов к разработке системы управленческого учета и к методам его ведения.

Для обоснования и принятия управленческих решений руководителю необходимо владеть информацией о текущих финансовых показателях и их влиянии на результаты деятельности организации и использовать показатели затратности выполнения социально важных функций. Умелое сочетание этих показателей позволяет обосновать управленческие решения, рисунок 2.

Для оперативного управления организаций могут использоваться показатели, объединенные в финансовые, нефинансовые и дополнительные группы. Важным является тот факт, что выбранные показатели должны иметь количественную оценку и алгоритм расчета, быть сопоставимыми на каждом уровне развития предприятия, целевые значения показателей должны быть достижимыми и являться стимулом. Разрабатывая систему финансовых показателей, необходимо учитывать конкретные задачи и цели аптечной организации. Учитывая тот факт, что аптечные организации испытывают финансовые затруднения и невысокие показатели деловой активности, необходимо понимание взаимосвязи показателей. Это позволяет заранее предвидеть нежелательные тенденции в деятельности и приступить к их устранению.

Таким образом, управленческий учет является информационной системой и позволяет руководителю аптечной организации получить достоверную информацию о деятельности организации, установить проблемные моменты и обосновать управленческие решения.

Рецензенты:

Гацан В.В., доктор фармацевтических наук, профессор, заведующий кафедрой организации и экономики фармации Пятигорской государственной фармацевтической академии, г. Пятигорск.

Хаджиева З.Д., доктор фармацевтических наук, доцент кафедры технологии лекарств Пятигорской государственной фармацевтической академии, г. Пятигорск.

Библиографическая ссылка

Гаврилина Н.И. УПРАВЛЕНЧЕСКИЙ УЧЕТ В АПТЕЧНЫХ ОРГАНИЗАЦИЯХ КАК ИНФОРМАЦИОННАЯ СИСТЕМА ДЛЯ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ // Современные проблемы науки и образования. 2013. № 1. ;URL: https://science-education.ru/ru/article/view?id=7632 (дата обращения: 27.07.2026).