Введение

Наращивание и капитализация активов – важнейшие стратегические задачи любой коммерческой организации. Представители бизнеса вынуждены искать новые возможности для их решения. Налаживание длительных устойчивых отношений с клиентами оказывает непосредственное влияние на рост нематериальных активов и рыночную стоимость компании.

Руководители многих организаций пытаются использовать концепцию CRM-технологии управления взаимоотношениями с клиентами, рассчитывая получить быстрые положительные результаты. Однако далеко не каждая компания, внедряющая ee технологии, добивается успеха на рынке и роста активов. Без ясного понимания сущности CRM-концепции и CRM-технологии, их влияния на рост клиентского капитала и маркетинговых активов невозможно построить эффективную CRM-систему.

Клиентский капитал является одним из стратегических активов компании. Существуют множество его научных трактовок, что приводит к неоднозначности понимания данной категории в теории и практике управления компанией. Поэтому целью настоящего исследования является изучение эволюции и систематизация научных подходов к раскрытию сущности клиентского капитала.

Эволюция научных взглядов на понятие «клиентский капитал»

Изучение понятия «клиентский капитал» требует четкого представления о его исходной категории – «капитал». На ранних этапах развития экономической мысли (XV–XVIII вв.) он определялся как материальная форма, способная приносить дополнительный доход. Первые попытки рассмотреть нематериальные формы капитала были сделаны А. Смитом в XVIII в. [6, с. 206].

Дальнейшее развитие науки о капитале получило в XIX веке с выходом в свет труда великого немецкого экономиста К. Маркса «Капитал». Он обосновал качественно новый подход к определению данной категории. По его мнению, капитал – это не деньги, не средства производства, а отношение, в результате которого у собственника средств производства появляется возможность присваивать часть неоплаченного труда наемных работников [4, с. 62].

В рамках данного исследования под капиталом понимаются активы компании, приносящие добавленную стоимость ее владельцу.

Представления ученых экономистов о клиентском капитале появились задолго до его научной трактовки. Само понятие «клиентский капитал» не сразу вошло в обиход в его современном понимании. Начиная с середины XX века, в научных трудах представителей различных западноевропейских школ маркетинга особое внимание стали уделять взаимоотношениям между компанией и ее клиентами. Так, в начале 50-х гг. ХХ в. Э. Маккгари в список основных функций маркетинга, таких как ценовая, сбытовая, пропаганды и функция физического распределения, включил также контактную функцию. Он считал, что она является одной из главных в маркетинге и направлена на развитие сотрудничества и взаимозависимости всех участников рынка [3, с. 260–289].

Глобализация мировой экономики во второй половине XX в., усиление международной конкуренции и межгосударственной интеграции экономических систем способствовали росту конкуренции за клиентов. В связи с этим зародилась и получила быстрое развитие теория клиентского капитала. Клиентский капитал рассматривается многими учеными в рамках теории интеллектуального капитала. По мнению таких зарубежных ученых, как Дж. Гэлбрэйт, Л. Эдвинссон,Т. Стюарт,И. Нонака, Т. Шульц и Г. Беккер, Э. Брукинг, Т. Бьюзен, Г. Минц и др.), а также отечественных ученых (В. С. Ефремова, А. Л. Гапоненко, В. Варшавский, В. Л. Макаров, Д. С. Львов, А. Н. Козырев, В. Л. Иноземцев, Б. Б. Леонтьев и др.), интеллектуальный капитал включает в себя человеческий, организационный и клиентский капитал.

За период с 1950 по 1993 г. были созданы предпосылки зарождения теории клиентского капитала, сформирована теоретическая база для ее развития. В 1993 г., когда термин «клиентский капитал» был впервые введен Х. Сент-Онжом в научный оборот, данная теория получила свое развитие в работах таких зарубежных ученых, как Ч. Амстронг, Г. Гетс,Ж. Томас, Р. Раст, В. Цайтамл, К. Лемон,Д. Хассенс, Дж. Вилануевал, С. Гупта, Э. Пэйн (табл. 1).

Таблица 1. Эволюция научных взглядов зарубежных экономистов на понятие клиентский капитал

|

Годы |

Авторы |

Научные взгляды на понятие клиентский капитал |

|

1993 |

Х. Сент-Онж., Ч. Амстронг [10, с. 37] |

Сумма всех взаимоотношений с клиентами, определенных глубиной (проникновение или доля в выручке компании), шириной (охват и доля рынка) и рентабельностью взаимоотношений организации со всеми ее клиентами |

|

1996 |

Р. Блэттберг, Г. Гетц и Ж. Томас [7, с. 12] |

Сумма дисконтированных стоимостей жизненных циклов индивидуальных клиентов или отдельных сегментов |

|

2000–2005 |

Р. Раст, В. Цайтамл и Д. Лемон [8, с.34 ] |

Дисконтированная пожизненная доходность всех покупателей фирмы |

|

2005 |

Д. Хассенс, Дж. Вилануевал,С. Гупта [9, с. 25] |

Дисконтированная сумма денежных потоков от индивидуального клиента или определенного сегмента клиентов за весь период их взаимоотношений с компанией. |

|

2008 |

Э. Пэйн [5, с. 54] |

Добавочная ценность, которую получает компания в результате предложения клиенту выгодных условий сотрудничества и формирования на этой основе долгосрочных взаимоотношений с ними |

Х. Сент-Онж в своем научном труде «Организация управления» рассматривал клиентский капитал как часть интеллектуального капитала наряду со структурным и человеческим капиталом и утверждал, что невозможно развитие и увеличение ни одного из элементов интеллектуального капитала отдельно друг от друга. По его мнению, изучая процессы формирования клиентского капитала, необходимо учитывать принципы функционирования структурного и человеческого капитала [10, с. 36–39].

Клиентский капитал был впервые идентифицирован как маркетинговый актив в 1996 г. Р. Блэттбергом и Д. Дейтеном. Исследования этих авторов в данной области были направлены на анализ клиентского капитала только с позиции определения оптимальных инвестиций в приобретение и удержание клиентов.Они также одними из первых начали разработку методов оценки и учета клиентского капитала [7, с. 136–144].

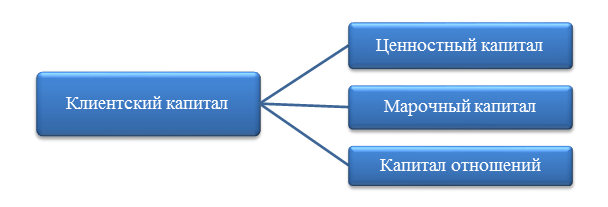

В период с 2000 по 2005 г. Р. Раст, В. Цайтамл и К. Лемон внесли свой вклад в развитие теории клиентского капитала, выделив и обосновав его составляющие. По их мнению, он состоит из ценностного, марочного капиталов и капитала отношений (рис. 1).

Рисунок 1. Составляющие клиентского капитала [8, с. 12]

Дальнейшее развитие понятие «клиентский капитал» получило в трудах таких ученых, как Д. Хассенс, Дж. Вилануевал, С. Гупта. По их мнению, клиентский капитал – дисконтированная сумма денежных потоков от индивидуального клиента или определенного сегмента клиентов за весь период их взаимоотношений с компанией [9, с. 15].Они продолжили исследования Р. Блэттберга и предложили более простые и доступные для практического применения методы оценки клиентского капитала.

С развитием информационных технологий появилась CRM-концепция, то есть управление взаимоотношениями с клиентами. В ее рамках Э. Пэйн определил клиентский капитал как добавочную ценность, которую получает компания в результате предложения клиентам выгодных условий сотрудничества и формирования на этой основе долгосрочных взаимоотношений с ними. Он утверждал, что отношения с клиентами генерируют добавочную ценность, что присуще любой форме капитала [5, с. 95].

Э. Пэйн одним из первых также выделил и классифицировал основные источники формирования клиентского капитала, описал процесс создания ценностей, получаемых клиентом и компанией. По его мнению, генерация добавочной стоимости может происходить только при эффективном и взаимовыгодном обмене ценностями между клиентом и компанией [5, с. 103–104].

Анализ трактовок клиентского капитала показывает, что зарубежные ученые не учитывают некоторые аспекты, отражающие его сущность. Во-первых, в структуру клиентского капитала входят инвестиции на его формирование и добавленная стоимость, которую он генерирует. В структуру инвестиций входят вложения в развитие бренда компании, изучение предпочтений клиентов, мероприятия по привлечению новых и удержанию старых клиентов и др. Так как привлечение новых клиентов обходится дороже, чем удержание существующих, то основная доля инвестиций в развитие клиентского капитала приходиться на поиск и привлечение новых покупателей. Поэтому клиентский капитал должен в себя включать стоимость как существующих, так и будущих клиентов компании. Во-вторых, основной функцией любой формы капитала, является генерация добавленной стоимости. Компания наращивает клиентский капитал с целью получения дополнительных экономических эффектов в виде добавленной стоимости.

Кроме того в зарубежной литературе четко не разграничены понятия клиентского, потребительского и покупательского капиталов. В экономическом словаре представлено различное толкование субъектов клиентского, потребительского и покупательского капиталов: «потребитель – лицо или организация, потребляющие, использующие продукт чьего-либо производства, чьей-либо деятельности, включая и свой собственный продукт; покупатель – физическое или юридическое лицо, осуществляющее оплату деньгами и являющееся приобретателем товара или услуги; клиент – лицо, пользующееся услугами какой-либо организации» [1, с. 392, 453, 783].

Субъектами формирования покупательского и потребительского капиталов являются покупатели и потребители, соответственно. Субъектами клиентского капитала являются клиенты – лица, пользующиеся услугами. Понятия потребительский и покупательский капиталы необходимо отличать от понятия клиентский капитал. Они могут быть применены к предприятиям любой сферы деятельности (производственные или оказывающие услуги). Понятие клиентского капитала целесообразно применять для предприятий сферы услуг.

Опыт, накопленный зарубежными учеными за последние 20 лет в изучении теории клиентского капитала, стал основой для научных исследований в этой области отечественных ученых. Более позднее развитие рыночной экономики в России определило отставание отечественных ученых в развитии теории клиентского капитала. Представления российских экономистов о клиентском капитале во многом схожи с трактовками западноевропейских ученых. В основе определения клиентского капитала российских экономистов лежит идея о том, что данная категория отражает, прежде всего, ценность отношений с клиентами и покупателями.

К концу XX века в корпорациях США доля нематериальных активов составила 70 %, что обусловило необходимость управления ими (выделение, учет и оценку нематериальных активов). В российских компаниях на долю нематериальных активов в этот период приходилось всего 0,2 % имущества. Поэтому теория клиентского капитала начала активно развиваться именно в научных трудах западноевропейских и американских ученых.

Методы оценки и учета клиентского капитала нашли практическое применение в таких зарубежных корпорациях, как «Скандия», «АББ», «ПЛС Консалт», «Рэмбол», «Консалтус», «Телия», «ВМ Дата» и других компаниях, которые ежегодно публикуют сведения об интеллектуальном капитале (в том числе, ими выделяется клиентский капитал).

С ростом сделок купли-продажи компаний в мировой экономике возрастает необходимость их оценки. Отношения с клиентами нередко оказываются главным активом, определяющим основную ценность компании. Это стимулирует компании к совершенствованию методов оценки и учета клиентского капитала.

Рост требований клиентов к сервису и усиление международной конкуренции стимулируют развитие системы мониторинга отношений с клиентами. Поэтому возникает необходимость в более подробном изучении методов управления клиентским капиталом, а именно, – способов его формирования и наращивания.

Ярким примером правильной оценки клиентского капитала может служить компания «Мерк» (Merck) – крупный производитель лекарств. В 1993 году «Мерк» приобрела фармацевтического дистрибьютора за 6,6 млрд долл. Многие эксперты относились к этой сделке с недоверием. Позиция руководства «Мерк» была следующей: «Нас спрашивают: зачем компания приобретает дистрибьюторский филиал, если в ней никогда не действовали правила вертикальной интеграции? Они упускают из вида кое-что существенное. А именно – мы приобрели не систему распределения – то есть не физический поток товаров и услуг, – а базу данных и умение работать с потребителями. То есть их нематериальные активы» [2, с. 212–217].

Обобщая подходы зарубежных и отечественных ученых к определению клиентского капитала в структуре промышленной компании, важно отметить, что все исследователи относят данную категорию к группе нематериальных активов. Однако несовершенство существующих методов учета и оценки клиентского капитала не позволяет отнести данный капитал к измеримым активам. В связи с этим для развития теории клиентского капитала необходимы новые подходы к его оценке и учету в активах компании. В первую очередь, это станет возможным с развитием информационных технологий. Мониторинг и учет взаимодействия компании и клиентов с помощью Интернет-сети, аналитического программного обеспечения, а также других современных аппаратных и программных средств позволит более точно идентифицировать клиентский капитал среди других маркетинговых активов предприятия.

Заключение

Исследование научных взглядов на клиентский капитал показало, что учение о нем является одним из важных направлений в развитии теории интеллектуального капитала, возникшей на рубеже веков. Систематизация научных трудов зарубежных и отечественных экономистов в области теории клиентского капитала позволило выделить следующие этапы в ее развитии:

1 этап (1993–1996 гг.) – зарождение теории клиентского капитала. В 1993 году Х. Сент-Онж ввел понятие клиентского капитала в научный оборот.

2 этап (1996–2005 гг.) – развитие методов учета и оценки клиентского капитала, которые представлены в трудах Р. Блэттберга, Г. Гетца, Ж. Томаса, Д. Хассенса, Дж. Вилануевала, С. Гупта и др.

3 этап (2005–2008 гг.) – раскрытие и обоснование структуры клиентского капитала. Р. Раст, В. Цайтамл и Д. Лемон предложили считать капитал ценности, бренда и отношений основными элементами структуры клиентского капитала.

4 этап (2008 – по настоящее время) – управление клиентским капиталом на основе информационных технологий.

Клиентский капитал – это важный нематериальный актив компании, способный при его эффективном использовании приносить добавленную стоимость, повышать капитализацию предприятия, обеспечивать хозяйствующему субъекту устойчивое конкурентное преимущество на рынке. Он является неосязаемым активом, который не обладает физической субстанцией, однако дает права и привилегии собственнику и генерирует доходы для владельца.

Развитие информационных технологий и Интернет-ресурсов окажет значительное влияние на совершенствование методов учета и оценки клиентского капитала, что позволит в ближайшем будущем приравнивать данный капитал к разряду измеримых нематериальных активов промышленной компании. Величина клиентского капитала послужит ценной информацией для более корректной оценки рыночной стоимости организации в принятии обоснованных управленческих решений.

Рецензенты:

Гуськова Надежда Дмитриевна, доктор экономических наук, профессор, заведующая кафедрой менеджмента ФГБОУ ВПО «Мордовский государственный университет им. Н. П. Огарёва», г. Саранск.

Неретина Евгения Алексеевна, доктор экономических наук, профессор, заведующая кафедрой маркетинга ФГБОУ ВПО «Мордовский государственный университет им. Н. П. Огарёва», г. Саранск.

Библиографическая ссылка

Зизин А.С. ЭВОЛЮЦИЯ НАУЧНЫХ ВЗГЛЯДОВ НА ПОНЯТИЕ "КЛИЕНТСКИЙ КАПИТАЛ" // Современные проблемы науки и образования. 2013. № 1. ;URL: https://science-education.ru/ru/article/view?id=8529 (дата обращения: 09.06.2026).