Введение

Популярность инвестирования средств в фондовый рынок неуклонно возрастает. Каждый год увеличивается не только номинальный объем инвестиций, но расширяется и спектр существующих инструментов. Инвестиционные компании создают продукты, определяя при этом рисковые профили инвесторов и максимально возможные потери при реализации прогнозов. Переход Московской биржи в сентябре 2013 года на систему расчетов t+2 требует совершенствования системы управления рисками [1]. В работе [8] предложена система поддержки принятия решений, позволяющая не только сконструировать структурированный продукт, который бы удовлетворял интересам как инвестора, так и эмитента, но и оценивать потенциальные риски и доходность. При этом нормативный акт, устанавливающий требования к системе управления рисками, до сих пор на Московской бирже не принят. Целью данной работы является разработка инвестиционных стратегий для инвесторов с консервативным рисковым профилем.

Риски на рынке производных инструментов значительно выше, чем на рынке акций. Это объясняется тем, что финансовое плечо на срочном рынке многократно превышает плечи по инструментам спотового рынка с кассовой системой расчетов. На этапе создания стратегии в нее закладывается необходимое инвестору соотношение «риск-доходность». Комбинации финансовых инструментов с различным уровнем риска предоставляют инвестору возможность эффективного управления капиталом с потенциальной доходностью выше банковского депозита. В данной работе предлагается инвестиционная стратегия (структурированный продукт, СП), основанная на сочетании безрисковых активов и финансовых инструментов срочного рынка.

В качестве инструментов срочного рынка, как правило, выступают производные финансовые инструменты (фьючерсы, опционы), а в качестве инструментов с заранее известным уровнем дохода – банковские депозиты, долговые инструменты, которые гарантированно обеспечивают возврат вложенных средств в деривативы. Применение долгового инструмента фиксирует риск по СП, который становится равным риску по инструментам срочного рынка [8]. Опционная часть продукта обеспечивает гибкостью выбранной стратегии и позволяет принять участие в росте, падении или движении базового актива [10]. При этом покупка опциона для инвестора это возможность переложить риск на продавца опциона.

1. Распределение клиентов по профилю риска

Профиль риска инвестора зависит от множества факторов. С целью выявления склонности к риску и инвестиционных предпочтений был проведен опрос среди клиентов инвестиционной компании «Брокеркредитсервис» (ООО «БКС», филиал в г. Томск). В опросе приняло участие около 400 клиентов, которым было предложено ответить на 10 вопросов анкеты [10]. На основании полученных результатов были определены рисковые профили клиентов. Из статистического распределения выборки (табл. 1) видно, что в 2012-2013 гг. только 39,5% клиентов были отнесены к рациональному, умеренно агрессивному и агрессивному профилям с достаточно высокой степенью риска (11-40%). При этом 60,5% клиентов были отнесены к консервативному и умеренно консервативному профилю с невысокой степенью риска (0-10%).

Таблица 1

Распределение клиентов по профилю риска

|

|

Профиль клиента |

Доля |

Потенциальные убытки (риск), % |

Уровень защиты капитала, % |

|

1 |

Консервативный |

0,420 |

0-5 |

100-95 |

|

2 |

Умеренно консервативный |

0,185 |

6-10 |

94-90 |

|

3 |

Рациональный |

0,170 |

11-15 |

89-85 |

|

4 |

Умеренно агрессивный |

0,165 |

16-30 |

84-70 |

|

5 |

Агрессивный |

0,060 |

31-40 |

69-60 |

В ходе анкетирования также были выявлены основные предпочтения инвесторов при разработке стратегий: 1) базовый актив; 2) коэффициент участия; 3) срок инвестирования; 4) уровень защиты капитала; 5) сценарий динамики (рост, падение) базового актива.

На основании полученных результатов анкетирования было принято решение рассмотреть процедуру конструирования стратегии для консервативного и умеренно консервативного профилей с учетом выявленных предпочтений инвесторов.

2. Параметры и математические модели оценки финансового продукта

При конструировании продукта входными параметрами являются: базовый актив, уровень защиты капитала (G), сценарий динамики (рост, падение) базового актива, срок инвестирования (Т), сумма инвестиций (S), текущее значение цены базового актива (Ps), цена исполнения (Е), волатильность (σ), безрисковая (R) и депозитная (rd) процентные ставки; выходными – коэффициент участия (PR) и доходность по продукту (Dsp).

Коэффициент участия, PR – параметр, определяющий долю от доходности базового актива, которая будет выплачена инвестору по продукту:

![]() , (1)

, (1)

где Q – количество встроенных опционов. Стоит отметить, что коэффициент участия может быть больше единицы.

Для оценки стоимости опционов наибольшее распространение получила модель Блэка-Шоулза, которая применима как для опционов европейского типа, так и для американского типа. В данной работе предлагается использовать американский тип опционов, которые могут быть погашены в любой день до истечения срока опциона. Для оценки действительной стоимости опциона покупателя (опциона call) формула имеет следующий вид [2]:

![]() , (2)

, (2)

Тогда стоимость опциона продавца (опциона put) может быть оценена соответственно:

![]() , (3)

, (3)

где ![]() ,

, ![]() – стандартизованные нормальные переменные;

– стандартизованные нормальные переменные; ![]() – интегральная функция стандартизованного нормального распределения.

– интегральная функция стандартизованного нормального распределения.

Приведем основные формулы, которые использованы в дальнейших расчетах. Для определения количества опционов, встраиваемых в продукт, будем использовать формулу:

![]() , (4)

, (4)

где К – это комиссия, равная 0,2% от суммы инвестиций S.

Сумму, размещаемую на депозит, определим по правилу

![]() . (5)

. (5)

Формула доходности по депозиту

![]() . (6)

. (6)

Доходность по СП будем рассчитывать:

![]() , (7)

, (7)

где Р1 – значение базового актива в момент истечения срока СП, rmin – минимальная доходность СП. Например, если степень гарантии возврата капитала G=90%, то минимальная доходность по продукту rmin = 10%.

3. Конструирование инвестиционного продукта

Существуют различные подходы для прогноза динамики цены базового актива: технический и фундаментальный анализ [5], адаптивные стохастические модели, регрессионные модели, модели с использованием процессов Леви [4; 6; 8] и другие. В данной работе мы предполагаем, что инвестор самостоятельно определяет эту динамику. В дальнейших иллюстративных примерах в качестве базовых активов выбраны – валютная пара USD/RUR и индекс РТС (RTSI). Выбор этих активов в качестве базовых определен их ликвидностью. В расчетах в качестве значения депозитной ставки будем использовать усредненную процентную ставку по срочным вкладам в срок от 1 до 36 месяцев rd =7%, безрисковая процентная ставка выбрана равной минимальной краткосрочной ставке по операциям прямого РЕПО на аукционной основе: R=6,5% [7; 9], сумма инвестиций S=1 млн руб., срок инвестирования T=6 месяцев (с 1 октября 2013 г. по 1 апреля 2014 г.). Волатильность опционного контракта σ определена по итогам дневной сессии с учетом соответствующей цены исполнения E (страйк) [3].

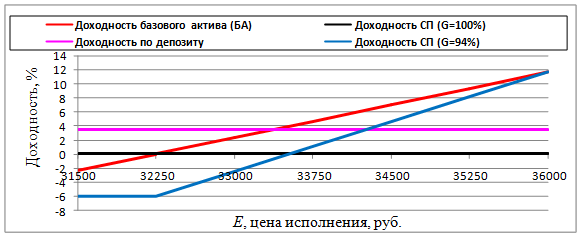

3.1. Рост базового актива

Предположим, что инвестор хочет поучаствовать в росте базового актива. При этом в случае падения котировок необходимо полностью (G=100%) или частично (G<100%) сохранить инвестированный капитал. Для достижения желаемого результата включим в продукт банковский депозит и опционы покупателя на выбранный базовый актив, что позволит получить прибыль в случае роста базового актива.

Рис. 1. График доходности продукта на рост базового актива при G=100% и G=94%.

Входные параметры: базовый актив – курс доллара к рублю (USD/RUR), Ps=32 237 руб., Е=32 250 руб., G=94 и 100%, σ=14,99% [3].

Рассмотрим конструирование стратегии для консервативного (G=100%) и умеренно консервативного (G=94%) рискового профиля. При G=100% по формуле (5) инвестор размещает на депозит 965 731,89 руб., тогда для покупки опционов call остается 30 632,39 руб. Используя формулу (2), определим стоимость опциона: Vc=1 914,52 руб. Согласно формуле (4) инвестор может купить 16 опционов call. По формуле (1) получаем значение PR = 0,52. Действуя аналогично при G=94%, получим PR=1,52. По формуле (6) доходность по депозиту составит Dd=3,5%, и она не зависит от уровня (полная или частичная) защиты капитала G.

Таким образом, мы сконструировали продукт, для которого справедливо следующее. Если в начальный момент времени клиент инвестирует в продукт сумму S, то при полной защите капитала (G=100%) инвестор через время T в любом случае (рост или падение базового актива) получит обратно инвестированную сумму. При частичной защите капитала (G=94%) клиент может потерять 6% от инвестиций (60 000 руб.) в случае невыполнения сценария (падение курса валютной пары).

Дополнительная доходность, определяется следующим образом (рис. 1).

-

Если на дату истечения продукта курс валютной пары не изменился или упал по отношению к значению, зафиксированному в момент приобретения продукта, то инвестору будет возвращено 100% инвестированной суммы (94% без начисления дополнительной доходности).

-

Если курс валютной пары вырос, то при G=100% инвестор получит PR=0,52 от ее положительной доходности. При уменьшении гарантии возврата капитала до G=94% коэффициент участия составит PR=1,52.

1 апреля 2014 г. на момент погашения СП курс доллара составил 35,105 руб., тогда по формуле (7) можно рассчитать доходность продукта Dsp:

![]() при G=100%

при G=100%

и

![]() при G=94%.

при G=94%.

Выходные параметры. При полной защите капитала (G=100%): коэффициент участия PR=0,52, доходность продукта Dsp=4,58%, что превышает доходность по депозиту Dd=3,5% в 1,3 раза, при частичной защите капитала (G=94%): коэффициент участия PR=1,52, Dsp=7,44%, что превышает доходность по депозиту – в 2,12 раза.

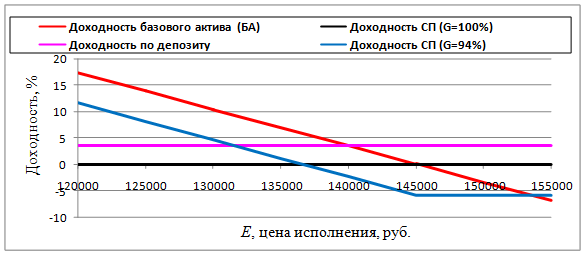

3.2. Падение базового актива

Предположим, что инвестор хочет поучаствовать в падении базового актива. При этом в случае роста котировок необходимо полностью (G=100%) или частично (G<100%) сохранить инвестированный капитал. Для достижения желаемого результата включим в продукт банковский депозит и опционы продавца на выбранный базовый актив, что позволит получить прибыль в случае падения базового актива.

Входные параметры: базовый актив – индекс РТС; Ps=143 804 руб., Е=145 000 руб., G=94 и 100%, σ=34,75% [3].

Рассмотрим конструирование стратегии для консервативного (G=100%) и умеренно консервативного (G=94%) рискового профиля. При G=100% по формуле (5) инвестор размещает на депозит 964 824,73 руб., тогда для покупки опционов put остается 24 504,74 руб. Используя формулу (2), определим стоимость опциона: Vc=12 252,37 руб. Согласно формуле (4) инвестор может купить 2 опциона put. По формуле (1) получаем значение PR = 0,29. Действуя аналогично при G=94%, получим PR=1,02.

Таким образом, мы сконструировали продукт, для которого справедливо следующее. Если в начальный момент времени клиент инвестирует в продукт сумму S, то при полной защите капитала (G=100%) инвестор через время T в любом случае (рост или падение базового актива) получит обратно инвестированную сумму. При частичной защите капитала (G=94%) клиент может потерять 6% от инвестиций (60 000 руб.) в случае невыполнения сценария (рост индекса РТС). Дополнительная доходность определяется аналогично (раздел 3.1, рис. 2).

Рис. 2. График доходности СП на падение базового актива при G=100% и G=94%.

1 апреля 2014 г. на момент погашения СП значение индекса РТС составило 1235,74 пункта, тогда по формуле (7) можно рассчитать доходность продукта:

![]() при G=100%

при G=100%

и

![]() при G=94%.

при G=94%.

Выходные параметры. При полной защите капитала (G=100%): коэффициент участия PR=0,29, доходность продукта Dsp=4,32%, что превышает доходность по депозиту Dd=3,5% в 1,23 раза, при частичной защите капитала (G=94%): коэффициент участия PR=1,02, Dsp=9,13%, что превышает доходность по депозиту – в 2,6 раза.

Выводы

Для эффективного управления капиталом с потенциальной доходностью выше банковского депозита предлагается использовать комбинированную стратегию – структурированный продукт.

Среди клиентов инвестиционной компании проведен опрос и выявлены инвестиционные предпочтения и склонность к риску. В опросе приняло участие около 400 инвесторов. Основные предпочтения инвесторов при конструировании стратегии: 1) базовый актив; 2) коэффициент участия; 3) срок инвестирования; 4) уровень защиты капитала; 5) сценарий динамики (рост, падение) базового актива. На основании результатов анкетирования определены рисковые профили клиента. К консервативному рисковому профилю отнесены 42%, к умеренно консервативному профилю – 18,5% из числа опрошенных.

Рассмотрена процедура конструирования стратегии для консервативного и умеренно консервативного профилей с учетом предпочтений.

Были сконструированы структурированные продукты, рассчитанные на рост и падение базового актива. Данные продукты показали доходность, превышающую доходность банковского депозита. Структурированный продукт, рассчитанный на рост валютной пары USD/RUR, при полной защите капитала (консервативный профиль) принес доход в 1,3 раза выше дохода по банковскому депозиту, при частичной защите капитала (умеренно-консервативный профиль) принес доход в 2,12 раза выше дохода по банковскому депозиту. Структурированный продукт, рассчитанный на падение индекса РТС (RTSI), принес доход в 1,23 раза выше дохода по банковскому депозиту, при частичной защите капитала (умеренно консервативный профиль) принес доход в 2,6 раза выше дохода по банковскому депозиту.

Показано, что коэффициент участия продукта зависит от риска: чем выше риск по структурному продукту, тем больше коэффициент участия на один и тот же срок.

Рецензенты:

Мицель А.А., д.т.н., профессор кафедры автоматизированных систем управления, профессор, ФГБОУ ВПО «Томский государственный университет систем управления и радиоэлектроники», г. Томск.

Конев В.В., д.ф.-м.н., зав. кафедрой высшей математики и математического моделирования, профессор, ФГБОУ ВПО НИ «Томский государственный университет», г. Томск.

Библиографическая ссылка

Фатьянова М.Э., Семенов М.Е. РАЗРАБОТКА СТРАТЕГИЙ ДЛЯ ИНВЕСТОРА С КОНСЕРВАТИВНЫМ РИСКОВЫМ ПРОФИЛЕМ // Современные проблемы науки и образования. – 2014. – № 3. ;URL: https://science-education.ru/ru/article/view?id=13608 (дата обращения: 24.04.2024).