Эффективное стратегическое и оперативное управление такой бизнес-системой требует, прежде всего, знания о ее текущем финансово-хозяйственном положении, сведений о том, как существовала и развивалась данная организация в предшествующие периоды. Лишь наличие полной и достоверной информации о хозяйственной деятельности объекта, о сложившихся тенденциях в его функционировании и развитии, его финансово-экономическом состоянии позволит выработать оптимальные управленческие решения и программу развития на будущие периоды.

Целью исследования явился ретроспективный анализ финансового положения фармацевтической организации с государственной формой собственности и определение по его результатам набора финансовых показателей, необходимых для оценки существующих бизнес-процессов и оптимизации деятельности.

Объектом исследования стала региональная оптово-розничная фармацевтическая структура с государственной формой собственности. Основные виды деятельности организации включают оптовую и розничную торговлю лекарственными средствами; деятельность по обороту наркотических средств, психотропных веществ и их прекурсоров. В части выполняемой социальной функции государственное предприятие осуществляет лекарственное обеспечение льготной категории граждан федерального и регионального уровня ответственности, больных в рамках программы «Семь высокозатратных нозологий», выступает в качестве участника в аукционах на закупку медицинских и фармацевтических товаров для медицинских организаций регионального уровня.

Основным методом исследования являлся метод финансовых коэффициентов. Оценка полученных значений финансовых коэффициентов проводилась методом сравнения с нормативными, эталонными или среднеотраслевыми показателями.

В качестве источников информации для целей финансового анализа использовались данные бухгалтерского и управленческого учета, основным являлась бухгалтерская отчетность (бухгалтерский баланс и отчет о финансовых результатах) за период 2009-2013 гг.

В ходе анализа была проведена оценка имущественного положения организации, деловой активности, ликвидности, финансовой устойчивости, рентабельности активов.

В части оценки имущественного положения фармацевтической организации был проведен анализ структуры баланса. Результаты анализа динамики показателей структуры активов фармацевтической организации приведены в таблице 1.

Таблица 1

Динамика активов (валюты баланса) фармацевтической организации

|

Валюта баланса |

Период, год |

||||

|

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Динамика (темп), % |

- |

-8,9 |

-26,6 |

-15,7 |

-3,8 |

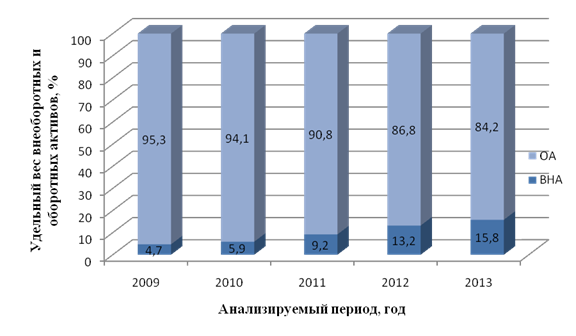

Согласно данным бухгалтерской отчетности за период с 2009 по 2013 год валюта баланса имела устойчивую отрицательную динамику, среднегодовое снижение составило 13,8 % (табл. 1). В структуре активов фармацевтической организации наблюдалось наращивание основных фондов, удельный вес которых к 2013 г. составил 15,8 % (рис. 1).

Рис. 1. Динамика структуры активов фармацевтической организации

Такое увеличение удельного веса внеоборотных активов, прежде всего, было обусловлено передачей имущества бывших муниципальных аптечных организаций, которые вошли в структуру данного государственного предприятия в качестве филиалов. Соотношение внеоборотных и оборотных активов сильно увеличено в сторону вторых, при удовлетворительном соотношении с позиции финансового анализа - 30 : 70 или 40 : 60. Согласно результатам, представленным на рисунке 1, за анализируемый период удельный вес оборотных активов в целом в структуре актива баланса снизился на 11,1 %.

В ходе анализа структуры оборотных активов выявлено преобладание дебиторской задолженности, удельный вес которой после резкого роста в 2010 г. имел тенденцию в период с 2010 по 2012 год незначительного снижения (табл. 2). К концу анализируемого периода (в 2013 году), тем не менее, на дебиторскую задолженность приходится 54,5 % оборотных активов и 45,9 % всех активов фармацевтической организации. В данном случае формирование такого высокого уровня дебиторской задолженности обусловлено одним из составляющих видов деятельности фармацевтической организации - закупкой и поставкой лекарственных препаратов и других медицинских товаров в медицинские организации.

Таблица 2

Динамика структуры оборотных активов фармацевтической организации

|

Период |

Структура оборотных активов (на конец отчетного периода), удельный вес, % (к валюте баланса) |

||

|

Запасы |

Дебиторская задолженность |

Денежные средства |

|

|

2009 |

33,4 (31,9) |

43,7 (41,7) |

21,5 (20,5) |

|

2010 |

34,3 (32,1) |

59,2 (55,7) |

5,2 (4,9) |

|

2011 |

35,5 (32,2) |

61,9 (56,2) |

2,7 (2,4) |

|

2012 |

43,1 (37,4) |

51,3 (44,5) |

5,5 (4,8) |

|

2013 |

33,3 (28,1) |

54,5 (45,9) |

12,1 (10,2) |

Удельный вес товарно-материальных запасов в структуре оборотных активов колеблется в пределах от 33,3 до 43,1 %, а денежных средств - от 2,7 до 21,5 %. В 2013 году товарно-материальные запасы в структуре оборотных активов составили 33,3 %, на денежные средства приходилось 12,1 %. Снижение уровня запасов к концу анализируемого периода было обусловлено ростом дебиторской задолженности (дебиторская задолженность, по сути, вытеснила основные составляющие оборотных активов). Такой невысокий уровень обеспеченности материальными оборотными активами ведет к повышенному риску сбоя в поставках, дефектуре и упущенной выгоде и должен компенсироваться высокими показателями по их оборачиваемости, анализ которой будет проведен в ходе оценки деловой активности.

Анализ деловой активности организации включал расчет показателей, характеризующих оборачиваемость запасов, оборотных активов, всего капитала, дебиторской задолженности покупателей в сравнении с оборачиваемостью кредиторской задолженности поставщикам (табл. 3).

Таблица 3

Показатели оборачиваемости фармацевтической организации

|

Период |

Оборачиваемость (число оборотов/период оборота, дни) в год |

|||||

|

Запасы |

Оборотные активы |

Актив |

Собственный капитал |

Дебиторская задолженность |

Кредиторская задолженность |

|

|

2009 |

9,9/36 |

3,5/103 |

3,3/109 |

84/4 |

7,6/47 |

3,4/106 |

|

2010 |

8,9/40 |

3,4/106 |

3,2/113 |

62,2/6 |

6,6/54 |

3,4/107 |

|

2011 |

9,3/39 |

3,6/88 |

3,4/106 |

42,7/8 |

6,0/60 |

3,7/97 |

|

2012 |

9,7/37 |

4,3/84 |

3,8/95 |

29,7/12 |

7,6/47 |

4,4/82 |

|

2013 |

11,5/31 |

5,1/71 |

4,4/9,6 |

25,4/14 |

9,6/38 |

5,2/69 |

Согласно результатам анализа, представленным в таблице 3, общая оборачиваемость активов, начиная с 2010 года, имела выраженную тенденцию к ускорению. Однако в целом показатель находится на невысоком уровне, что, прежде всего, обусловлено средними показателями по оборачиваемости товарно-материальных запасов, значительным удельным весом дебиторской задолженности в структуре оборотных активов (табл. 2) и низкими показателями по ее оборачиваемости. Так, в 2013 году оборачиваемость товарно-материальных запасов находится на уровне 11,5 оборотов в год, соответственно, организация формировала товарный запас на 31 день.

Коэффициент оборачиваемости дебиторской задолженности, измеряющий её ликвидность, в период с 2009 по 2012 годы находился на стабильно низком уровне и варьировал от 6 до 7,6 оборотов в год. Средний срок погашения дебиторской задолженности в этот период составил 47-60 дней. Невысокий показатель оборота характеризует медленный и неэффективный ее сбор и факт предоставления кредитов покупателям с низкой платежеспособностью. Такое состояние дебиторской задолженности, включая высокий удельный вес, в принципе характерно для фармацевтических организаций, осуществляющих поставку лекарственных средств и других фармацевтических товаров в медицинские организации государственной или муниципальной системы здравоохранения. В 2013 году наблюдается ускорение оборачиваемости дебиторской задолженности, но тем не менее период ее погашения составляет 38 дней (при товарном запасе в 31 день).

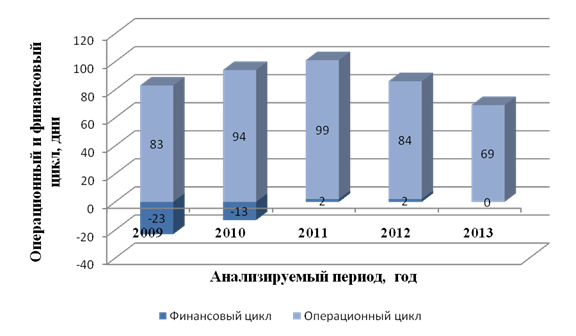

Длительность оборота запасов и дебиторской задолженности в совокупности определяют продолжительность операционного цикла. Из таблицы 3 видно, что операционный цикл организации варьирует от 69 дней до 109 дней. Увеличение операционного цикла в основном было связано с замедлением оборачиваемости дебиторской задолженности. Операционный цикл, уменьшенный на длительность оборота кредиторской задолженности, представляет собой финансовый цикл или время, в течение которого денежные средства отвлечены из оборота [2; 5].

На рисунке 2 представлена средняя продолжительность финансового и операционного цикла фармацевтической организации. Средняя длительность финансового цикла находилась в диапазоне от 23 до 2 дней, что свидетельствует о незначительных затруднениях (2011-2013 гг.) с обеспечением текущих платежей и зависимости расчетов с поставщиками от расчетов по дебиторской задолженности.

Рис. 2. Динамика длительности операционного и финансового цикла фармацевтической организации

Одним из ключевых факторов повышения эффективности управления оборотными активами является сокращение финансового цикла (периода оборота чистого оборотного капитала) при сохранении приемлемого соотношения между кредиторской и дебиторской задолженностью [2; 5]. Однако в данном случае есть два проблемных момента: во-первых, в структуре заемных средств организации присутствуют только краткосрочные обязательства; во-вторых, недостаточная степень обеспеченности собственным капиталом, отсутствие собственного оборотного (чистого оборотного капитала) в начале анализируемого периода и незначительный его удельный вес к концу периода.

В ходе анализа вертикальной структуры баланса выявлено нарушение одного из ключевых правил финансирования и балансирования. Так, в структуре пассивов наблюдается преобладание заемного капитала, что подтверждается полученными результатами по расчету коэффициента автономии (табл. 4). Уровень обеспеченности собственным капиталом варьирует от 4,6 % до 19,1 % (при нормальном ограничении (критериальное значение) - не ниже 50 %), а степень зависимости от заемного капитала составляет, соответственно, от 95,4 % до 81,3 %. Высокая степень зависимости от заемного капитала, по сути, явилась следствием необходимости обеспечения текущей хозяйственной деятельности, включая пополнения товарно-материальных запасов, и недоступности и отвлечения собственных средств организации средств в дебиторскую задолженность.

К концу анализируемого периода наблюдается некоторое снижение зависимости от внешних кредиторов. Так, в 2009 г. на один рубль собственных средств привлекалось 20 руб. 78 копеек заемных средств, а уже в 2013 г. - всего 4 руб. 27 копеек. Весь заемный капитал представлен исключительно краткосрочными займами, отсутствует долгосрочный заемный капитал. В структуре краткосрочных заемных средств стабильно преобладает (2009 г. - 98,2 %; 2010 г. - 98,4 %; 2011 г. - 94,1 %; 2012 г. - 96,6 %; 2013 г. - 95,7 %) кредиторская задолженность поставщикам («товарный кредит»). Оставшаяся часть заемных средств представлена текущей задолженностью в бюджет и внебюджетные фонды, а также перед персоналом по оплате труда.

Таблица 4

Основные показатели финансовой устойчивости фармацевтической организации

|

Период |

Коэффициенты финансовой устойчивости (на конец отчетного периода), (в %) |

||

|

Коэффициент автономии |

Коэффициент привлечения заемных средств |

Коэффициент соотношения собственных и заемных средств |

|

|

2009 |

0,046 (4,6%) |

0,954 (95,4%) |

20,78 |

|

2010 |

0,056 (5,6%) |

0,944 (94,4%) |

16,71 |

|

2011 |

0,109 (10,9%) |

0,891 (89,1%) |

8,15 |

|

2012 |

0,153 (15,3%) |

0,847 (84,7%) |

5,55 |

|

2013 |

0,191 (19,1%) |

0,813 (81,3%) |

4,27 |

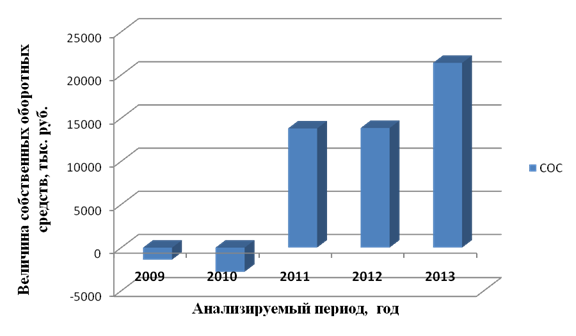

Как показал анализ, степень обеспеченности оборотных активов собственным капиталом оказалась критически низкой. В начале анализируемого периода собственные оборотные средства (СОС) у рассматриваемой организации отсутствовали, собственным капиталом обеспечивались лишь внеоборотные активы, а соответственно все оборотные активы формировались за счет привлеченного капитала (рисунок 3).

В 2013 г. значение СОС хоть и достигло в абсолютном выражении 21397 тыс. руб., однако, это составило всего лишь 17,1 % от собственного капитала и покрывало только 3,8 % от оборотных активов. Нормальное ограничение для коэффициента обеспеченности собственными средствами, равного отношению величины собственных оборотных средств к общей величине оборотных активов, установлено на уровне 10 % (минимальное значение) [2].

Рис.3. Динамика величины собственных оборотных средств фармацевтической организации

Одними из ключевых показателей, дающих оценку эффективности использования ресурсов организации, являются показатели рентабельности. В финансовой практике выделяют экономическую рентабельность (рентабельность продаж) и финансовую рентабельность средств, вложенных в организацию (рентабельность источников хозяйственных средств) [3; 4; 5]. В таблице 5 представлены результаты расчета показателей рентабельности продаж, рентабельности всего капитала (рентабельность активов). Оценка рентабельности перманентного капитала не проводилась ввиду отсутствия заемных средств, привлекаемых на срок свыше 12 месяцев.

Таблица 5

Основные показатели экономической и финансовой рентабельности организации

|

Период |

Показатели рентабельности |

||

|

Рентабельность продаж, % |

Рентабельность всего капитала (рентабельность активов), % |

Рентабельность собственного капитала (чистая рентабельность), % |

|

|

2009 |

0,16 |

1,99 |

49,7 |

|

2010 |

0,63 |

2,57 |

50,5 |

|

2011 |

0,90 |

3,94 |

49,9 |

|

2012 |

1,01 |

5,14 |

39,8 |

|

2013 |

1,02 |

5,26 |

30,8 |

Основным показателем, характеризующим эффективность использования всего имущества фармацевтической организации, является рентабельность капитала. В анализируемом периоде наблюдалась устойчивая тенденция роста данного показателя. Но среднее значение прироста рентабельности капитала (активов) оказалось невысоким и составило в абсолютном выражении - + 0,82 %. Рост показателя привел к повышению отдачи средств, вложенных в данную организацию, с 1,99 копейки на один рубль в 2009 году до 5,26 копейки в 2013. В целом показатели находятся на невысоком уровне, поскольку в международной практике нормальным ограничением значения данного показателя считается 15 %. Однако величина данного показателя имеет четкую отраслевую привязку и сильно варьирует в зависимости от видов осуществляемой деятельности и их специфики (в т.ч. политики ценообразования) и должна оцениваться в разрезе среднеотраслевых показателей.

В ходе анализа рентабельности собственного капитала (чистой рентабельности) установлено резкое повышение величины данного показателя по сравнению с рентабельностью всего капитала, что, в данном случае, лишь подтверждает низкую степень обеспеченности данной организации собственными средствами (табл. 4, коэффициент автономии) и связано с выявленным ранее нарушением в структуре пассива баланса. Наблюдается четкая корреляционная связь между ростом удельного веса собственного капитала (табл. 4, коэффициент автономии) по периодам и снижением его рентабельности (табл. 5, чистая рентабельность).

Основной проблемой неэффективного использования имущества фармацевтической организации является не перенакопление активов, а скорее низкие показатели экономической рентабельности или рентабельности продаж. Так, в 2009 году на один рубль выручки от реализации приходилось 0,16 копейки, а к 2013 году - 1,02. Четкое представление о зависимости рентабельности всего капитала предприятия, как от рентабельности продаж, так и от деловой активности, измеряемой оборачиваемостью средств или их источников, дает представленная ниже формула [3; 5].

Рентабельность всего капитала = Рентабельность продаж × Оборачиваемость активов

Формула указывает основные пути повышения эффективности использования ресурсов. В сложившейся в организации ситуации речь может идти как об ускорении оборачиваемости активов (и их составных элементов), так и о росте прибыльности продаж.

Оценка возможности повышения рентабельности продаж должна сопровождаться дополнительным анализом ценообразовательной политики фармацевтической организации, а также анализом уровня издержек и возможностью их минимизации.

Ускорение оборачиваемости активов, мобильных средств и, в частности, товарно-материальных запасов могло бы повысить выявленную в ходе финансового анализа невысокую эффективность использования имущества фармацевтической организации.

Кроме того, для данной организации сочетание низкой оборачиваемости мобильных средств (оборотных активов) (таблица 3) с высокой зависимостью от заемных источников (таблица 4) обусловило также низкий уровень финансовой устойчивости. Ускорение же оборачиваемости мобильных средств и повышение рентабельности активов будет способствовать повышению удельного веса собственного капитала и, соответственно, снижению степени зависимости от заемного капитала.

Выявленные в ходе финансового анализа проблемные моменты свидетельствовали о необходимости разработки программы совершенствования системы управления оборотными активами, упорядочения движения материальных потоков путем оптимального построения цепи бизнес-процессов закупок, продаж, управления запасами лекарственных средств и в идеале - разработки новой «модели организации».

По совокупности всех полученных результатов в ходе анализа финансовых показателей выявлен ряд отрицательных тенденций и зависимостей, а именно:

- нарушение структуры активов баланса (табл. 2), хроническое преобладание в структуре оборотных активов дебиторской задолженности, ее высокого удельного веса (54,5 % в 2013 г.) и низкие показатели по оборачиваемости (табл. 3);

- фактическое вытеснение дебиторской задолженностью товарно-материальных запасов (основной составляющей оборотных активов) и, как следствие - невысокого уровня обеспеченности материальными оборотными активами (табл. 2), а также поддержание их оборачиваемости на среднем уровне (табл. 3);

- низкая степень обеспеченности собственным капиталом (табл. 4) и крайне выраженная степень зависимости от заемного капитала;

- финансирование оборотных активов преимущественно за счет заемных источников, поддержание чистого оборотного капитала на минимальном уровне;

- низкие показатели рентабельности продаж и рентабельности всего капитала (всех активов) (таблица 5).

Таким образом, для последующей оценки результативности бизнес-процессов после внедрения программы оптимизации хозяйственной деятельности фармацевтической организации и повышения эффективности использования имущества, находящегося в хозяйственном ведении, к минимально-необходимому набору финансовых показателей можно отнести следующие коэффициенты: автономии (финансовой независимости), привлечения заемных средств, обеспеченности собственными оборотными средствами, оборачиваемости товарно-материальных запасов, мобильных средств и активов, дебиторской и кредиторской задолженности и оборачиваемости собственного капитала, рентабельности всего капитала, собственного капитала и рентабельности продаж.

Рецензенты:

Андреева И.Н., д.фарм.н., профессор кафедры управления и экономики фармации факультета последипломного образования Пятигорского медико-фармацевтического института филиала ГБОУ ВПО Волгоградского государственного медицинского университета Минздрава России, г. Пятигорск.

Дроздова И.Л., д.фарм.н., профессор кафедры фармакогнозии и ботаники, декан фармацевтического и биотехнологического факультетов ГБОУ ВПО «Курский государственный медицинский университет» Минздрава России, г. Курск.

Библиографическая ссылка

Нечепуренко И.А., Сампиев А.М., Малявина В.В. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ФАРМАЦЕВТИЧЕСКОЙ ОРГАНИЗАЦИИ // Современные проблемы науки и образования. – 2014. – № 5. ;URL: https://science-education.ru/ru/article/view?id=14937 (дата обращения: 20.04.2024).