Стоимость и доступность жилья являются важными социально-экономическими категориями, так как обеспеченность жильем относится к числу первоочередных человеческих потребностей. Анализ современного экономического состояния развития жилищно-строительного комплекса России показывает, что, с одной стороны, существующие объемы вводимого жилья не в состоянии удовлетворить спрос основной массы населения, остро нуждающегося в улучшении жилищных условий, а с другой – уровень доходов населения не позволяет приобрести жилье при сложившемся уровне цен [8]. Важнейшим современным направлением развития жилищной проблемы для среднего класса населения России является строительство жилья экономического класса [1, 2, 6]. В связи с этим вопросы формирования портрета потребителя жилья экономического класса, оценка его платежеспособности представляются весьма актуальными.

Материал и методы исследования

Портрет покупателя доступного жилья в России только на первый взгляд вполне очевиден – средний класс со средним достатком. На самом деле дать характеристику покупателю данного типа жилья довольно затруднительно. Доступное жилье интересует практически всех людей, вне зависимости от того, представителями какого социального класса или статуса они являются. Граждане с невысоким достатком рассматривают такую покупку с целью улучшения жилищных условий; средний класс – как второе, альтернативное жилье, либо жилье для детей или родителей; обеспеченные граждане – чаще всего в целях инвестиций и сохранения финансовых средств, а также в целях получения дополнительного источника дохода [3].

Основным потребителем, на которого нацелено строительство жилья именно эконом-класса, должно быть население, нуждающееся в улучшении жилищных условий и имеющего относительно невысокий достаток. Как правило, это семья, состоящая из двоих человек или более. Самый классический вариант – семья, состоящая из двоих супругов и одного либо двоих детей. Взрослые, как правило, имеют законченное образование и работу, однако их заработок равен среднему.

В исследованиях последних лет платежеспособный спрос на доступное жилье, прежде всего, зафиксирован среди квалифицированных специалистов и служащих (45 %), высококвалифицированных рабочих (примерно 28 %) и семей мелких предпринимателей (11 %). Что касается возрастных характеристик потребителей доступного жилья, то, по данным аналитики компании «Азбука Жилья», в основную группу входят покупатели в возрасте до 40 лет – 56,2 %. При этом на покупателей от 25 до 35 лет приходится 35,1 %. Покупателей пенсионного возраста значительно меньше – 12,3 % [7].

Кроме того, одним из важнейших факторов являются предпочтения потребителя на рынке недвижимости. Знание этих предпочтений позволяет застройщику фокусировано воздействовать на покупателя путем удовлетворения его наиболее важных предпочтений и игнорирования несущественных, что приводит к оптимизации себестоимости строительства и росту экономической эффективности строительной компании [9]. Доказательством решающего влияния небольшого числа приоритетных потребительских предпочтений в сфере жилой недвижимости на успешность функционирования строительной компании является обоснование степени их взаимного влияния. Для объектов эконом-класса наиболее значимыми являются такие показатели, как развитость района расположения жилого комплекса, площадь квартиры и тип отделки, видовые характеристики из окон квартиры [4].

Однако необходимо ориентироваться не только на те или иные предпочтения покупателя, но также на его платежеспособность, на его реальную возможность совершить предстоящую покупку. Все население можно разделить на несколько групп, в зависимости от уровня достатка. Существует также несколько вариантов приобретения жилья, доступные для различных категорий граждан [1].

Типичный покупатель «бюджетного» жилья – это гражданин РФ в возрасте до 45 лет (66 %), состоящий в браке (70 %) и имеющий ребенка (67 %). Ключевой характеристикой покупателя жилья эконом-класса, конечно, является уровень его дохода. По данным Пензастата в Пензенской области средняя зарплата в 2013 году составила 20 649 рублей, что ниже уровня заработной платы по России (29 960 рублей в месяц) на 31,1 %.

Проанализируем темпы роста заработной платы, начиная с 2005 года (рис. 1). В 2005 году средняя заработная плата работников организация составляла 5 207 рублей, в 2006 – 6 334 рублей, в 2007 – 8 566 рублей, в 2008 – 11 723 рублей, в 2009 – 13 035 рублей, в 2010 – 14 424 рублей, в 2011 – 16 362 рублей, в 2012 – 19 126 рублей. Таким образом, определим базисный темп прироста заработной платы за последние 9 лет, взяв за базовый 2005 год. В 2006 году темп прироста составил 21,6 %, в 2007 – 64,5 %, в 2008 – 125,1 %, в 2009 – 150,3 %, в 2010 – 177 %, в 2011 – 214,2 %, в 2012 – 267,3 %, в 2013 – 296,56 %.

Рис. 1. Сопоставление средней заработной платы со средней стоимостью 1 кв.м. жилья

Проанализируем распределение общего объема денежных доходов по группам населения для определения степени неравенства доходов. Если распределить денежные доходы по 20-ти процентным группам населения, то получим следующие значения. На первую группу населения с наименьшими доходами приходится 5,9 % от общего денежного дохода по региону, на вторую группу – 10,6 %, на третью – 15,6 %, на четвертую – 22,8 %, на пятую – 45,1 %. Таким образом, наблюдается отклонение от равномерного распределения доходов, что обусловлено дифференцированными доходами населения. Коэффициент Джини для Пензенской области равен 0,389, что ниже данного показателя по России (0,420). Далее распределим население региона по доходным группам.

Проведем классификацию домохозяйств Пензенской области по душевому доходу. В качестве критерия разделения различных групп применяется значение прожиточного минимума. Согласно постановлению Правительства Пензенской области от 30.01.2014 № 44-пП «Об установлении величины прожиточного минимума на душу населения и по основным социально-демографическим группам населения Пензенской области за IV квартал 2013 года» величина прожиточного минимума на душу населения по Пензенской области за IV квартал 2013 года составляет 6 057 рублей. Результаты представлены в таблице 1.

Таблица 1

Классификация домохозяйств Пензенской области по среднедушевому доходу

|

Основные доходные группы домохозяйств (семей) |

Соответствующий тип домохозяйства (семьи) по уровню материального состояния |

Интервалы (границы) душевых доходов, руб. |

Процент |

|

1 группа - малодоходные семьи (величина дохода от менее 1 до 1,5 прожиточных минимумов) |

«Нищие» |

До 6 057 |

9,1 |

|

«Бедные» («малообеспеченные») |

6 057 – 9 086 |

9 |

|

|

2 группа – среднедоходные семьи (величина дохода от 1,5 до 3 прожиточных минимумов) |

«Среднеобеспеченные» |

9 086 – 18 171 |

38,15 |

|

3 группа – высокодоходные семьи (величина дохода от 3 до 5 и выше прожиточных минимумов) |

«Обеспеченные» |

18 171 – 30 258 |

16,6 |

|

«Состоятельные» |

Свыше 30 258 |

27,35 |

Анализ данных, представленных в таблице, свидетельствует, что большинство семей Пензенской области можно отнести к «среднеобеспеченному» типу по уровню материального состояния и «среднедоходному» типу по душевому доходу. В соответствии с данными опроса, проведенного специалистами органов статистического учета, количество жителей, неудовлетворенных жилищными условиями в городе Пензе, в возрасте 26–45 лет, когда человек обладает наибольшей покупательской способностью, составляет более 50 % (около 250 тыс. чел.). К данной категории можно отнести малообеспеченных, а также среднеобеспеченных граждан.

Средний класс в современной России составляет 25–35 % населения страны. В обобщенном виде к среднему классу можно отнести семью, имеющую доход от 40 до 70 тысяч рублей, обладающую потенциальной возможностью приобретения недвижимости, при этом обладающей возможностью удовлетворять текущие потребности. Однако частой причиной относительно низких расходов на крупные покупки является отсутствие сбережений, ведь даже ипотечное кредитование предполагает внесение первоначальной суммы в виде процента от покупки.

Необходимо рассмотреть стоимость 1 кв. м жилья в соотношении со средней заработной платой и вывести их функциональное соотношение [5]. Возьмем стандартную семью из четырех человек: мать, отец и двое детей, проживающую в г. Пензе. По жилищным нормативам и исходя из интересов бизнеса и государства – нормальных условий формирования человеческого капитала – такая семья должна проживать в квартире площадью 72 кв. м (18 кв. м * 4). Теперь определим границы семейного дохода, в которых мы будем работать. Прожиточный минимум в г. Пенза составил в 1 квартале 2014 г. 6 290 руб./чел. в месяц (≈ 6 тыс. руб.). Так как по сегодняшним требованиям ипотечные платежи не должны превышать 30 % семейного дохода, то минимальный семейный доход, который нас интересует, равен 35950 тыс. руб./мес. (6290 х 4 составляет 70 % такого дохода). Максимальный доход среднего класса семей можно рассчитать, исходя из среднего ипотечного платежа, взятого за 30 % семейного дохода. Средний ипотечный платеж по РФ составил 28,2 тыс. руб. Тогда максимальный доход в рамках нашего исследования должен ограничиваться 94 тыс. руб. Для более высокого дохода ныне действующая ипотечная схема считается доступной.

Если мы возьмем за шаг изменения семейного дохода один прожиточный минимум (приблизительно 6 тыс. руб.), то тогда интервал дохода уложится в рамки от 36 до 96 тыс. руб., что соответствует среднемесячной заработной плате одного работающего от 18 до 48 тыс. руб. Таким образом, мы будем иметь дело с тем самым средним классом, который с точки зрения политической экономии должен быть обеспечен самим функционированием экономической системы государства необходимым экономическим основанием для своего всестороннего развития и воспитания детей. Еще один важный параметр нам необходимо обосновать для построения функции зависимости стоимости 1 кв. м от среднего дохода семьи. Этот параметр – структура потребления домохозяйств.

Российская структура потребления демонстрирует следующую картину: в зависимости от региона потребление фиксированного набора товаров и услуг (потребительские расходы) составляет 50–70 % от заработной платы, при этом не учитываются траты «на досуг, спорт, информационные услуги и другие культурные мероприятия, способствующие развитию личности». В результате получаем, что те самые 30 %, которые требует ипотечный платеж, на самом деле должны распределяться между всеми товарами и услугами длительного или особого пользования: 1) мебель, ремонт; 2) автомобиль; 3) отпуск; 4) дорогие медицинские услуги в исключительных случаях (в отличие от США, значительная часть медицинских услуг у нас бесплатна); 5) образование; 6) жилищные платежи. И если первые пять пунктов могут вытеснять друг друга или производиться в разные годы, то вытеснение последнего грозит судом и лишением крыши над головой. Если же шестой пункт вытеснит все остальные, мы будем иметь дело с неполноценной семьей, сильно ограниченной в возможностях личностного роста и развития. Такая семья будет обеспечивать только необходимое для выживания потребление (включая жилье), и если таких семей в государстве будет подавляющее большинство, то формирование человеческого капитала, рост народонаселения, да и само государство оказывается под угрозой своего дальнейшего существования. Таким образом, исходя из сегодняшних реалий семейного дохода среднего класса граждан РФ, жилищные платежи могут составлять не 30 %, а не более 15 % этого дохода, оставив место иным расходам долгосрочного характера, примерно 15 %.

Теперь мы можем вывести функцию зависимости стоимости метра квадратного жилья от среднего дохода семьи, исходя из ситуации, когда имеем дело с ипотечной схемой погашения стоимости жилья. Расчет доступной стоимости 1 кв. м по второй ситуации (ипотечному кредитованию) может быть произведен, исходя из любой схемы аннуитетного платежа. Воспользуемся формулой расчета аннуитетного кредита с годовым начислением процентов, где n = 120 (кредит на 10 лет), i изменяется в интервале с шагом в 1 %. Выбран наиболее распространенный в РФ диапазон ставок по ипотечному кредитованию, начиная с минимально возможной, но фактически не действующей ставке 9 % (при ставке ЦБ = 8,25 %). Полученные расчеты представим в таблице 2.

Таблица 2

Определение доступной цены 1 кв. м жилья

|

Среднемесячный доход семьи, тыс. руб. |

Доступная цена 1 кв.м. жилья при ставке ипотечного кредитования |

|||||

|

9% |

10% |

11% |

12% |

13% |

14% |

|

|

36 000 |

8 336 |

7 772 |

7 266 |

6 812 |

6 402 |

6 031 |

|

42 000 |

9 725 |

9 067 |

8 477 |

7 947 |

7 427 |

7 036 |

|

48 000 |

11 115 |

10 363 |

9 688 |

9 082 |

8 536 |

8 042 |

|

54 000 |

12 504 |

11 658 |

10 899 |

10 217 |

9 603 |

9 047 |

|

60 000 |

13 893 |

12 953 |

12 110 |

11 352 |

10 669 |

10 052 |

|

66 000 |

15 282 |

14 248 |

13 321 |

12 488 |

11 736 |

11 057 |

|

72 000 |

16 672 |

15 544 |

14 532 |

13 623 |

12 803 |

12 063 |

|

78 000 |

18 061 |

16 839 |

15 743 |

14 758 |

13 870 |

13 068 |

|

84 000 |

19 450 |

18 134 |

16 954 |

15 893 |

14 937 |

14 073 |

|

90 000 |

20 840 |

19 429 |

18 165 |

17 029 |

16 004 |

15 078 |

|

96 000 |

22 229 |

20 725 |

19 376 |

18 164 |

17 071 |

16 083 |

Результаты расчета показали, что даже при самых благоприятных условиях кредитования (ставка равна 9 %) доступным для среднего класса семей г. Пензы является стоимость жилья от 8336 до 22229 руб. за 1 кв. м. При условии, что из семейного бюджета на выплаты по ипотеке будет уплачиваться максимальная доля, позволяющая семье не ущемлять другие расходы. Таких цен на жилье в Пензе не наблюдается. Стоимость жилья в 2013 году в Пензе колебалась в пределах от 29000 до 45000 руб. за квадратный метр.

Таким образом, банки забирают себе почти две третьих стоимости жилья, которую оплачивают покупатели. Представленные вычисления приводят нас к логическому выводу о том, что для выполнимости конституционного права граждан на жилье должна существовать некая функциональная зависимость между среднемесячным доходом семьи и ценой 1 кв. м жилья, обеспечивающая его доступность. Данная зависимость должна гарантироваться для среднего класса нашей страны, т.е. для работоспособных граждан, преодолевших в своих доходах порог прожиточного минимума, но не имеющих возможности выплачивать ипотечные платежи на предлагаемых условиях.

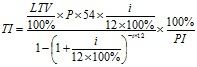

Далее проведем расчет, чтобы найти минимальный общий доход семьи, необходимый для покупки жилья, отвечающего эталонам обеспечения жилыми помещениями (54 кв. м для семьи из 3 человек), за счет собственных и заемных средств, воспользовавшись формулой.

где TI – минимальный совокупный доход семьи (в руб. в месяц);

LTV – доля заемных средств в стоимости приобретаемого жилья (в %);

Р – средняя рыночная стоимость 1 м2 жилья (в руб. в среднем за год);

i – процентная ставка по кредиту (в % в год);

t – срок кредита (в годах);

PI– доля платежа по ипотечному жилищному кредиту в доходах семьи (в %).

Долю заемных средств в стоимости приобретаемого жилья примем равной 90 %, так как минимальный первоначальный взнос при ипотечном кредитовании, как правило, составляет 10 %. Средняя рыночная стоимость 1 кв. м жилья эконом-класса на 2013 год составила 39921 рублей. Процентная ставка по кредиту принята средним значением по России и равна 12,6 %, срок кредита составит 10 лет. Так как по современным требованиям ипотечные платежи не должны превышать 30 % семейного дохода, доля платежа по ипотечному жилищному кредиту будет принята максимально возможной 30 %. Т.е.

Заключение

Таким образом, минимальный общий доход семьи, позволяющий приобрести квартиру в ипотеку на 20 лет, должен быть равен 73932 рублей, то есть среднедушевой доход должен быть равным 24644 рублей. По представленной классификации данный среднедушевой доход соответствует группе «среднеобеспеченные» домохозяйства. То есть лишь 44 % населения могут позволить себе покупку недвижимости при всех упомянутых условиях, не ущемляя себя в прочих расходах. Для других категорий населения покупка квартиры станет затруднительной при указанном уровне цен, что может привести к неполноценности их проживания. Таким образом, необходимо разработать меры по снижению уровня цен на доступное жилье, что приведет к увеличению доли потенциальных потребителей при прежних социальных показателях уровня жизни населения.

Рецензенты:

Тараканов О.В., д.т.н., профессор, декан факультета «Управление территориями», заведующий кафедрой «Кадастр недвижимости и право» ПГУАС, г. Пенза;

Хаметов Т.И., д.э.н., профессор, заведующий кафедрой «Землеустройство и геодезия» ПГУАС, г. Пенза.

Библиографическая ссылка

Дмитриева Т.Н., Семеркова Л.Н., Егорова К.Н., Левина И.З. ПОРТРЕТ ПОТРЕБИТЕЛЯ ЖИЛЬЯ ЭКОНОМИЧЕСКОГО КЛАССА (НА ПРИМЕРЕ Г. ПЕНЗЫ) // Современные проблемы науки и образования. – 2014. – № 5. ;URL: https://science-education.ru/ru/article/view?id=15101 (дата обращения: 25.04.2024).