В результате изменения условий хозяйствования усиливается потребность детальнее раскрыть сущность предпринимательского потенциала. Термин «потенциал» применяется в распространенном значении как возможность объекта быть не в текущем, а в другом состоянии. Потенциал является характеристикой реальной и возможной интенсивности осуществления того или иного процесса. Словосочетание «предпринимательский потенциал» все активнее используется исследователями для оценки различных аспектов предпринимательской деятельности [2, С.9]. Реализация предпринимательского потенциала означает, что предприниматель осуществляет свою деятельность на основании предпринимательских способностей, существующих возможностей, доступных ресурсов. Доступность финансовых ресурсов является одним из условий совершения этого процесса.

Особая роль сельского хозяйства в обеспечении продовольственной безопасности страны, сохранении лучших традиций сельского уклада жизни, сбережении национального природного богатства: плодородия земли, генофонда высокопродуктивных сельскохозяйственных растений и животных, несомненно, требует соответствующего вызовом современности финансового обеспечения – достаточного по объемам, доступного, темпорального и эффективного по качественным характеристикам, разнообразного по источникам, формам и механизмам предоставления.

Так, у финансово неблагополучных организаций сельского хозяйства нет возможности использования бюджетных средств и, по мнению ученых в области рассматриваемой отрасли, они не должны быть «исключены из системы мер государственного протекционизма и брошены на произвол судьбы. Система протекционистских мер в стратегическом плане должна быть ориентирована на обеспечение самофинансирования и реализоваться в рамках специальных программ по обучению, переподготовке и закреплению кадров. Для большинства предприятий этой группы, помимо реструктуризации задолженности, процедуры банкротства, целесообразно проведение структурной реорганизации, в частности, присоединение их к эффективно работающим предприятиям, создание новых кооперативов, в том числе владельцев приусадебных семейных хозяйств, переориентация на развитие промыслов и других видов несельскохозяйственной деятельности» [1, С.12-14].

Названные требования к созданию условий для постоянного финансового обеспечения сельскохозяйственного производства могут быть выполнены только при соответствующем уровне развития финансово-кредитной инфраструктуры сельского хозяйства. Развитие финансово-кредитной инфраструктуры сельского хозяйства предполагает совершенствование механизмов ее функционирования, взаимодействия специфических механизмов, подсистем и элементов в процессе образования, распределения и использования финансовых и кредитных ресурсов.

По мнению профессора Поповой Л.В., максимальный эффект от управления финансовыми и кредитными ресурсами каждый хозяйствующий субъект получит от органичного их сочетания в едином финансово-кредитном механизме. Только в рамках такой интеграции можно решить противоречие между потребностью в дополнительных средствах и их дефицитом, чтобы не нарушить непрерывность процесса воспроизводства [4, С.24].

Механизм функционирования финансово-кредитной инфраструктуры сельского хозяйства проявляется в единстве механизмов функционирования ее подсистем (финансовый и кредитный). Механизмы функционирования финансово-кредитной инфраструктуры сельского хозяйства являются специфической формой проявления её общего механизма функционирования и одновременно неотъемлемой составной частью.

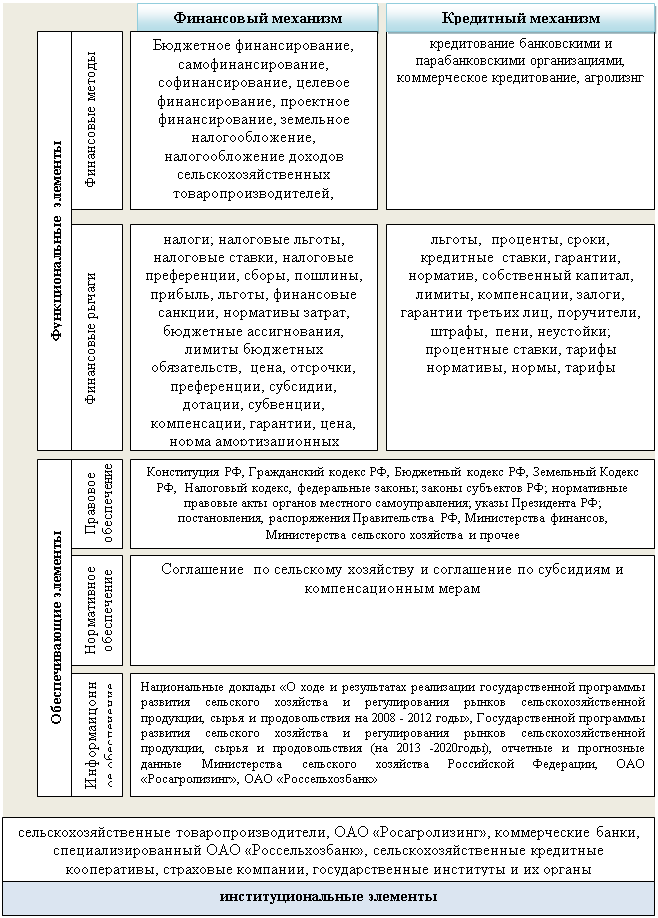

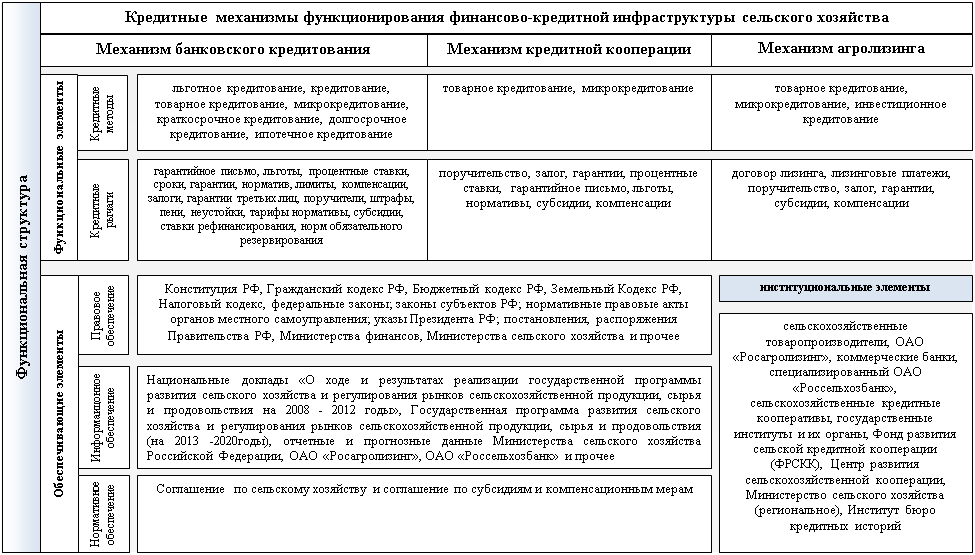

Каждый механизм функционирования финансово-кредитной инфраструктуры сельского хозяйства включает в себя функциональную подсистему, состоящую из функциональных элементов (методов и рычагов), и подсистему обеспечения функционирования финансового и кредитного механизмов, включающая обеспечивающие элементы (правовое, нормативное и информационное обеспечение). Функциональные элементы включают: финансовые (кредитные) методы и финансовые (кредитные) рычаги, отражающие специфику элементов финансово-кредитной инфраструктуры сельского хозяйства. Обеспечивающие элементы едины для всех элементов механизмов функционирования финансово-кредитной инфраструктуры сельского хозяйства; они создают условия для эффективной их работы. Структура механизмов дополним субъектами, которые являются базовыми элементами механизма функционирования финансово-кредитной инфраструктуры сельского хозяйства. Составные элементы механизма функционирования финансово-кредитной инфраструктуры сельского хозяйства отражены на схеме (рис. 1). Составные элементы кредитного механизма функционирования финансово-кредитной инфраструктуры сельского хозяйства отражены на рисунке 2.

С целью совершенствования кредитного механизма функционирования финансово-кредитной инфраструктуры сельского хозяйства определим основные направления его развития и совершенствования элементов. Это будет способствовать доступу к кредитным ресурсам сельскохозяйственных товаропроизводителей, а соответственно и расширению их предпринимательского потенциала. Кредитный механизм – согласованные интересы участников кредитных отношений, представленные в системе связей и отношений, содержащих в себе как цель движения и кредитных установок, так и импульсы (стимулы) развертывания и трансформации кредита. По сути, совокупность связей и отношений кредитного характера образует интегрированное кредитное пространство, выступающее в качестве поля деятельности кредитного механизма. Кредитный механизм осуществляется через систему кредитных рычагов и стимулов.

![]()

Рис. 1. Составные элементы механизма функционирования финансово-кредитной инфраструктуры сельского хозяйства

Рис. 2. Содержание кредитного механизма функционирования финансово-кредитной инфраструктуры сельского хозяйства

Кредитный механизм – согласованные интересы участников кредитных отношений, представленные в системе связей и отношений, содержащих в себе как цель движения и кредитных установок, так и импульсы (стимулы) развертывания и трансформации кредита. По сути, совокупность связей и отношений кредитного характера образует интегрированное кредитное пространство, выступающее в качестве поля деятельности кредитного механизма. Кредитный механизм осуществляется через систему кредитных рычагов и стимулов.

Направления развития целесообразно сгруппировать в три блока: 1) поддержка сельскохозяйственных товаропроизводителей; 2) поддержка специализированных кредитных учреждений, способствующих снижению кредитных рисков; 3) поддержка кредитных организаций с целью расширения ресурсной базы [3].

Поддержку сельскохозяйственных товаропроизводителей возможно осуществлять по направлениям: повышение доступности кредита, обеспечение залоговой базы и повышение платежеспособности. Повышение доступности кредитных средств сельскохозяйственным товаропроизводителям является одной из основных мер государственной финансовой поддержки, предусмотренных в Государственной программе развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008–2012 гг.

Задача повышения доступности сельскохозяйственным товаропроизводителям кредитов решалась посредством механизма возмещения части затрат на уплату процентов по кредитам, полученным сельскохозяйственными организациями, К(Ф)Х и организациями, осуществляющими первичную и последующую переработку сельскохозяйственной продукции, в российских кредитных организациях, и займам, полученным в сельскохозяйственных кредитных потребительских кооперативах.

Преодолению дефицита залоговой базы могли бы способствовать: развитие системы земельно-ипотечного кредитования, кредитование под залог будущего урожая, приобретаемой техники. Приоритетность развития системы земельно-ипотечного кредитования обусловлена тем, что земли сельскохозяйственного назначения являются базовой предпосылкой и основой производства в сельском хозяйстве и могут быть выступать в качестве обеспечения по кредиту [8].

Основная проблема, препятствующая развитию земельно-ипотечного кредитования, заключается в несовершенстве законодательного обеспечения. Отсутствует четкая система правового регулирования земельного рынка, учитывающая интересы всех участников ипотечного процесса и позволяющая в полной мере реализовать функции залога земли. Неопределенность в разграничении государственной собственности на землю, отсутствие у потенциальных заемщиков надлежаще оформленных прав собственности на земельные участки не только сдерживает развитие земельно-ипотечного кредитования, но и является препятствием для коммерческих банков использовать землю в качестве предмета залога.

Следующим направлением поддержки сельскохозяйственных товаропроизводителей является повышение их платежеспособности, что возможно путем финансового оздоровления, реструктуризации задолженности по налогам и сборам. Направлением развития кредитного механизма функционирования финансово-кредитной инфраструктуры сельского хозяйства можно отметить и поддержку специализированных учреждений, способствующих снижению кредитных рисков. К ним отнесем: поддержку и развитие гарантийных фондов, поддержку системы сельскохозяйственного страхования.

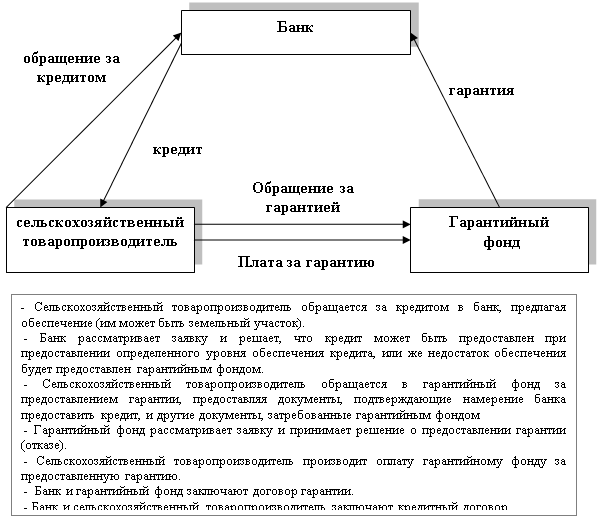

Кредитование сельскохозяйственных товаропроизводителей коммерческими банками возможно через использование механизма дифференцированных гарантий государства (рисунок 3). Вследствие реализации данного механизма решается проблема отсутствия доступности финансовых средств большинству сельскохозяйственных производителей. Такая система успешно используется во многих зарубежных странах.

Рис. 3. Механизм деятельности гарантийных фондов

При финансовой поддержке из федерального бюджета в субъектах Российской Федерации созданы Фонды содействия кредитованию малого и среднего бизнеса (гарантийные фонды) для обеспечения доступности кредитных ресурсов [5]. Их работа заключается в предоставлении поручительства по кредитам, получаемым в коммерческих банках субъектами малого и среднего предпринимательства, при недостаточном объеме залогового обеспечения. В некоторых регионах России уже появились гарантийные фонды.

Следующее направление развития кредитного механизма функционирования финансово-кредитной инфраструктуры сельского хозяйства включает поддержку и развитие кредитных организаций с целью расширения ресурсной базы (расширение ресурсной базы коммерческих банков и небанковских кредитных институтов, стимулирование специализированных учреждений (микрофинансовых институтов), развитие сети кредитных учреждений).

Повышению доступности сельскохозяйственного кредита должно способствовать развитие сети дополнительных кредитных организаций, в том числе контролируемых государством, и коммерческих банков, используя в качестве стимулирование их деятельности такие рычаги, как налоговые льготы и регулирование нормы обязательного резервирования.

Исследование выполнено при финансовой поддержке Российского гуманитарного научного фонда и Администрации Волгоградской области в рамках научно-исследовательского проекта «Потенциал финансов населения региона как инновационный фактор сбалансированного регионального развития (на примере Волгоградской области)» № 14-12-34026 а/В.

Рецензенты:

Попова Л.В., д.э.н., профессор кафедры «Страхование и финансово-экономический анализ» ФГБОУ ВПО «Волгоградский государственный аграрный университет», г. Волгоград;

Горшкова Н.В., д.э.н., и.о. зав. кафедрой теории финансов, кредита и налогообложения, доцент ФГАОУ ВПО «Волгоградский государственный университет», г. Волгоград.

Библиографическая ссылка

Шкарупа Е.А. РОЛЬ КРЕДИТНОГО МЕХАНИЗМА ФУНКЦИОНИРОВАНИЯ ФИНАНСОВО-КРЕДИТНОЙ ИНФРАСТРУКТУРЫ В РАСШИРЕНИИ ПРЕДПРИНИМАТЕЛЬСКОГО ПОТЕНЦИАЛА НАСЕЛЕНИЯ (НА ПРИМЕРЕ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОПРОИЗВОДИТЕЛЕЙ) // Современные проблемы науки и образования. – 2014. – № 5. ;URL: https://science-education.ru/ru/article/view?id=15255 (дата обращения: 24.04.2024).