Цель портфельного инвестирования заключается в оптимальном подборе долей активов с целью максимизации дохода и минимизации риска. Нет ни одного финансового инструмента, который был бы одновременно и высокодоходным и высоконадежным. В зависимости от цели инвестора, его диверсификационной стратегии определяется процентное соотношение долей между разными видами активов, который входят в портфель инвестора.

Важно при этом определить стратегию принятия решений на финансовом рынке. После мирового финансового кризиса началось бурное развитие исследований в этой области. Стали активно применяться различные виды стратегий построения инвестиционных портфелей: наивная стратегия (Naive diversification), бета-нейтральная стратегия, отраслевая, ковариационная и смешанная стратегии. В апреле 2014 Марк Фабер ввел новую стратегию построения инвестиционного портфеля «юрисдикционная диверсификация». Возросший интерес к стратегиям построения инвестиционных портфелей говорит о важности исследований в данной области и о практической их значимости.

1. Построение инвестиционного портфеля

Основной

задачей, при отборе активов, формирующих портфель, является оценка их качества

(эффективности). Фактически, показателем эффективности является прогнозируемая

доходность актива с учетом потерь![]() . Рассмотрим оптимальную модель

динамического инвестиционного портфеля, выражаемую через максимизацию критерия

эффективности.

. Рассмотрим оптимальную модель

динамического инвестиционного портфеля, выражаемую через максимизацию критерия

эффективности.

Произведем

подбор активов с наибольшей ожидаемой эффективностью. Обозначим существующие

диверсификационные пределы актива имеющего в портфеле долю ![]() :

:![]() – Наибольшая доля актива в портфеле.

– Наибольшая доля актива в портфеле. ![]() – Наименьшая.

– Наименьшая.

При

этом ![]() и

и ![]() могут определяться различным образом, в

зависимости от применяемой стратегии диверсификации.

могут определяться различным образом, в

зависимости от применяемой стратегии диверсификации.

Опишем оптимизацию портфеля как:

Для

сохранения мониторинга актива ![]() может составлять от одной единицы

актива, до определенной доли портфеля, обычно

может составлять от одной единицы

актива, до определенной доли портфеля, обычно

![]() и зависит от тактических предпочтений

инвестиционной компании.

и зависит от тактических предпочтений

инвестиционной компании.

Коэффициент

диверсификации портфеля ![]() можно оценить, как величину, обратную

степени монополизации. Стандартно, для вычисления

можно оценить, как величину, обратную

степени монополизации. Стандартно, для вычисления ![]() применяют метод Херфиндаля-Хиршмана:

применяют метод Херфиндаля-Хиршмана:

либо метод Розенблюта:

![]()

Где

![]() - ранг (номер от

- ранг (номер от ![]() до

до ![]() ) актива в последовательности

упорядоченной по убыванию.

) актива в последовательности

упорядоченной по убыванию.

С целью более точной оценки, исключим веса активов с минимальной долей, как существенно не влияющие на качество портфеля, тогда усредненный коэффициент диверсификации рассчитывается как:

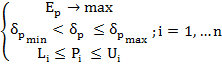

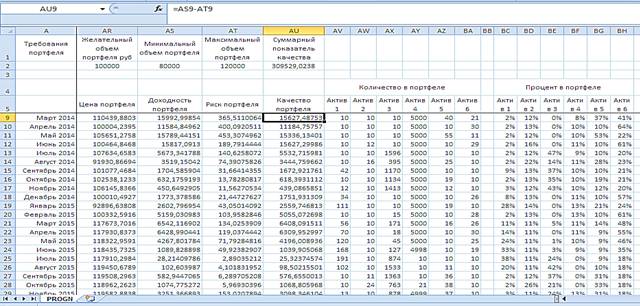

Приведем практическую реализацию построения динамического инвестиционного портфеля. После того как бумаги в портфель были отобраны и сделан прогноз доходности и рисков активов, с помощью оптимизационного метода (обобщенного приведенного градиента) рассчитаем оптимальные доли активов в портфеле при условии максимизации критерия эффективности портфеля (Рис. 1-2). Для построения портфеля отобраны 6 активов: золото, ОАО «Газпром», ОАО «Сургутнефтегаз», ОАО «Мосэнерго», ОАО «Верофарм» и ОАО «Лукойл».

Рисунок 1- Сводная таблица прогнозных значений активов, входящих в портфель

Рисунок 2- Стратегический инвестиционный портфель

1. Анализ состояния рынка и модель кризиса

Чтобы грамотно выбрать стратегию построения динамического инвестиционного портфеля необходимо проанализировать состояние рынка. Можно выделить пять граничных состояний рынка: кризисный рост, рост, стагнация, спад, кризисный спад. Разработаем модель кризиса для оценки таких состояний рынка как: кризисный рост или кризисный спад.

Определим кризис как дисбаланс спроса и предложения на рынке. Когда показатель цены актива выходит за обоснованные статистические границы в три сигмы мы можем говорить о наступлении кризиса. Таким образом, предложим модель кризиса, которая имеет вид:

![]()

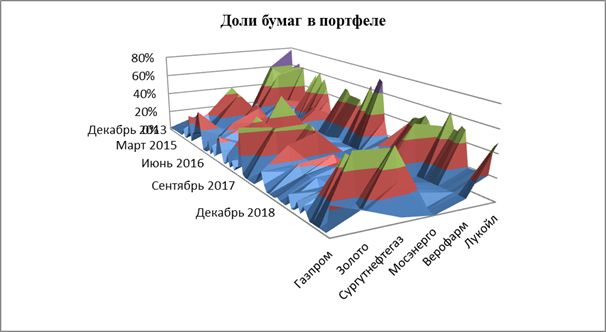

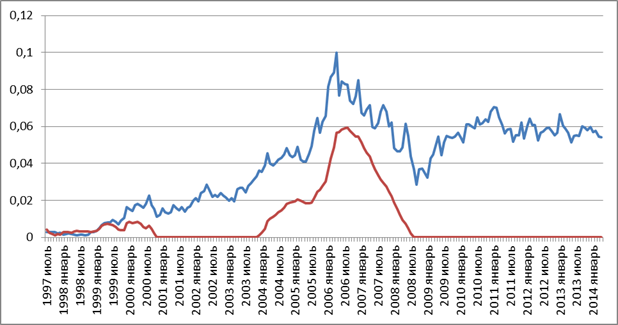

Приведем практический пример реализации предложенной модели. Определим кризис на примере двух нефтегазовых активов: ОАО «Лукойл» и ОАО «Сургутнефтегаз». Данные активы хорошо иллюстрируют кризис 2008 года (таблица 1).

Таблица 1- Фрагмент расчетных данных по кризису двух активов: ОАО «Лукойл», «Сургутнефтегаз»

Рисунок 3- Идентификация криза акций нефтегазового сектора

Таким образом, на примере акций нефтегазового сектора мы можем идентифицировать начало и конец кризисного роста и кризисного спада (на рисунке 3 красной линией показан кризис).

Рецензенты:

Акинфиев В.К., д.т.н., профессор, Институт проблем управления им. В.А. Трапезникова, г. Москва;

Пащенко Ф.Ф., д.т.н., профессор, зав. лаб.№40 Институт проблем управления им. В.А. Трапезникова, г. Москва.

Библиографическая ссылка

Иванюк В.А., Андропов К.Н., Цвиркун А.Д., Иванюк В.А., Иванюк В.А. АНАЛИЗ СОСТОЯНИЯ РЫНКА И ПОСТРОЕНИЕ МОДЕЛИ КРИЗИСА // Современные проблемы науки и образования. – 2014. – № 6. ;URL: https://science-education.ru/ru/article/view?id=16556 (дата обращения: 20.04.2024).