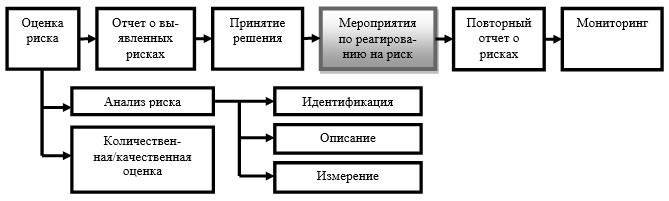

Согласно терминологии, установленной в Стандарте ISO/IEC Guide 73 RiskManagement, под риском понимается комбинация вероятности события и его последствий. При выявлении событий, несущих в себе риск, руководством компании должны быть предприняты меры в рамках организованной системы риск-менеджмента. В общем виде эта система выглядит следующим образом (рис.1):

Рисунок 1. Риск-менеджмент предприятия, установленный ISO/IEC Guide 73 RiskManagement [1]

Указанная выше схема процесса риск-менеджмента (см. рис. 1) носит обобщенный характер и может быть применена любым предприятием вне зависимости от его масштаба и сферы финансово-хозяйственной деятельности. Однако сам выбор инструментария на каждом из этапов указанного процесса будет зависеть от специфики деятельности предприятия и в первую очередь - от его размера, поскольку те инструменты, которые могут быть применены на среднем или крупном предприятии, не всегда будут использованы в небольшой компании.

В настоящей статье мы рассмотрим методики, которые могут быть применены предприятиями малого бизнеса на этапе осуществления мероприятий поидентифицированными рисками. Однако прежде всего нам следует рассмотреть характерные черты бизнес-модели таких компаний, поскольку именно они в конечном итоге будут определять выбор инструментария по реагированию на риски.

Критерии отнесения экономических субъектов к числу организаций малого бизнеса были закреплены в Федеральном законе № 209-ФЗ от 24.07.2007 г. «О развитии малого и среднего предпринимательства в Российской Федерации». Согласно положениям Закона субъекты малого предпринимательства должны отвечать следующим требованиям [5]:

- суммарная доля участия в уставном капитале организации органов власти, иностранных юридических лиц и граждан, общественных и религиозных организаций, благотворительных и иных фондов, а также доля участия, принадлежащая одному или нескольким юр. лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25%;

- средняя численность работников организации за предшествующий календарный год не должна превышать 100 человек (15 человек для микропредприятий);

- выручка от реализации товаров (работ, услуг) без учета НДС за предшествующий календарный год не должна превышать 400 млн руб. (60 млн руб. для микропредприятий).

При анализе критериев отнесения организаций к числу предприятий малого бизнеса и особенностей осуществления ими своей финансово-хозяйственной деятельности нами были выделены следующие отличительные черты бизнес-модели таких компаний (табл. 1).

Таблица 1

Особенности бизнес-модели предприятий малого бизнеса

|

№ п/п |

Характеристика особенностей |

|

1. |

Предприятия конкурируют путем выявления инновационных и экономически эффективных механизмов, как правило, в рамках одной рыночной ниши в силу ограниченности ресурсов |

|

2. |

Руководство зачастую отрицает необходимость внедрения системы риск-менеджмента. Это можно объяснить тем, что несобственники и топ-менеджеры не понимают природу экономического эффекта от этого, на первый план при этом выступают очевидные расходы, которые придется понести компании в этом случае (например, в виде организации дополнительного рабочего места и затрат на выплату заработной платы специалисту в соответствующей области) |

|

3. |

Малые предприятия стремятся к достижению конкурентного преимущества путем снижения накладных расходов за счет применения меньшего количества рабочего персонала, снижения количества рабочих часов для них, применения «серых» и «черных» схем оплаты труда, что формирует узкую линейку производимой продукции, небольшую сложность бизнес-процессов, локализацию месторасположения потенциального рынка компании |

|

4. |

Руководящие должности в малых предприятиях могут занимать лица, владеющие недостаточными знаниями и практическими навыками в области управления бизнесом |

Выработка комплекса мер по реагированию на риски, присущих осуществлению хозяйственной деятельности, имеет особую важность для предприятий малого бизнеса исходя из того, что уровень риска организаций такого масштаба изначально выше, чем у более крупных компаний. Это происходит из-за того, что зачастую небольшим предприятиям сопутствуют неустойчивое положение на рынке, низкая степень квалификации и отсутствие достаточного опыта у руководства, ограниченность всех видов ресурсов и ряд других негативных факторов. Некоторые из них являются особенностями бизнес-модели таких компаний (см. табл. 1). При этом руководители организаций такого масштаба могут сами не осознавать существующих рисков и более того - отрицать необходимость разработки комплекса мер по реагированию на них (см. п. 2, табл. 1).

Однако с 1 января 2013 г. в силу вступил новый Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 26.12.2011 г., которым установлена всеобщая обязанность для предприятий по организации внутреннего контроля. В раскрытие положений Закона Минфином РФ была разработана Информация № ПЗ-11/2013, в которой были описаны принципы организации системы внутреннего контроля и ее основные элементы. Согласно положениям Информации Минфина одним из элементов системы внутреннего контроля является оценка рисков. Согласно п. 7 раздела 2 указанного нормативного акта оценка риска представляет собой процесс выявления и анализа рисков [3]. При этом Информация Минфина не содержит каких-либо сведений о том, как предприятия должны реагировать на выявленные риски. Кроме того, в ней не содержится особенностей организации системы внутреннего контроля в зависимости от масштаба и сферы хозяйственной деятельности организации. Исходя из этого Информация Минфина № ПЗ-11/2013 не может быть использована предприятиями малого бизнеса при разработке методов реагирования на риски.

В 2012 г. на территории Российской Федерации в действие был введен один из международных стандартов риск-менеджмента - ISO 31000:2009 «Риск-Менеджмент - Принципы и руководства». Он был рекомендован к применению для широкого круга заинтересованных лиц. Кроме него, широкое распространение в России среди коммерческих организаций получил комплекс стандартов COSO, разработанный комитетом спонсорских организаций комиссии Тредуэя. В каждом из указанных стандартов был представлен свой перечень методов реагирования на риск, которые могли бы быть использованы экономическими субъектами вне зависимости от их масштаба и сферы финансово-хозяйственной деятельности. Исходя из этого далее в настоящей статье мы рассмотрим методы реагирования на риск более подробно. Однако, поскольку COSO получил более широкое распространение, чем ISO 31000:2009, прежде всего нами будут рассмотрены методы реагирования, установленные именно им.

Согласно положениям COSO в процессе выбора приемлемого для предприятия метода реагирования руководство компании должно учитывать [4, стр. 71-83] «воздействие этой реакции на вероятность и степень влияния рисков, соотношение затрат и преимуществ и выбирает вариант реагирования, обеспечивающий остаточный риск, не выходящий за пределы допустимого уровня риска». COSO выделяются следующие способы реагирования на риск [4, стр. 71-83].

- Уклонение от риска предполагает прекращение осуществления предприятием рисковой деятельности. Это метод может включать в себя закрытие определенного вида производства, отказ от выхода на новые рынки или принятие решения о продаже подразделения и т.д. В отношении предприятий малого бизнеса применение уклонения от риска ограничено в силу того, что рисковый вид финансово-хозяйственной деятельности может быть основным или, более того, единственным видом деятельности предприятия.

- Сокращение риска означает, что предприятием предпринимаются действия по уменьшению вероятности и/или влияния риска, что, как правило, требует от руководства компании принятия большого числа оперативных решений. Разновидностями сокращения риска могут быть диверсификация (расширение видов деятельности компании), введение лимитов, формирование резервов (на покрытие убытков) и уменьшение времени нахождения в опасных зонах (для производственных циклов). Применение диверсификации предприятиями малого бизнеса затруднительно, что объясняется особенностями бизнес-модели предприятий такого масштаба - расширение видов деятельности потребует организации новых рабочих мест, затрат в виде выплаты заработной платы, однако это не всегда возможно, поскольку ресурсы компании ограничены. Кроме того, расширение видов деятельности требует достаточной компетенции и профессионального опыта от топ-менеджеров компании, однако руководящие посты малых предприятий могут занимать лица, владеющие недостаточным багажом знаний и практических навыков в области управления бизнесом (см. п. 4, табл. 1). Наиболее применимым для небольших компаний может стать установление лимитов (например, расхода материальных запасов, уровня кредитной нагрузки предприятия, величины дебиторской задолженности компании и пр.). Это метод будет способствовать рациональному использованию и экономии всех видов ресурсов компании, а также снижению уровня риска. Образование резервов также может быть использовано организациями подобных масштабов, поскольку методика их создания была подробно описана в России и закреплена на законодательном уровне. Сокращение времени нахождения в опасных зонах также применимо предприятиями малого бизнеса, однако будет напрямую зависеть от специфики финансово-хозяйственной деятельности компании.

- Под перераспределением риска имеются в виду перенос или иное распределение части риска, за счет чего достигается уменьшение его величины. Разновидностями перераспределения риска являются страхование, хеджирование и передача определенного вида деятельности сторонней организации. Для малого предприятия такой способ, как передача определенного вида деятельности, может означать дополнительные расходы финансовых ресурсов компании, по этой причине он не будет иметь своего широкого практического применения. Хеджирование как метод реагирования на риск может применяться только той частью предприятий малого бизнеса, которые сталкиваются с валютным риском и стремятся избежать финансовых потерь при неблагоприятном для компании изменении курса валют (в частности, компаниями, осуществляющими экспортно-импортные сделки). Применение страхования не несет в себе каких-либо сложностей, однако требует дополнительных затрат финансовых ресурсов. Небольшим компаниям следует применять страхование в случаях, когда вероятность наступления события имеет крайне низкую величину, а возможные негативные последствия чреваты колоссальными убытками (например, страхование основных фондов компании от пожара).

- Принятие риска означает, что руководством компании не предпринимается никаких действий для снижения вероятности или влияния риска по причине возможного получения дохода (чем выше риск, тем выше доходность вложений) либо по причине неизбежности его наступления. Примерами принятия риска могут быть: «самострахование» на случай убытков и непосредственное принятие риска, соответствующего уровню допустимого для компании риска. Предприятиями может применяться удержание риска, включающее в себя, кроме принятия риска, также самострахование, т. е. создание резервов на покрытие убытка. Сумма образуемого при этом резерва, как правило, равняется сумме, необходимой для полного покрытия возможного ущерба. Применение указанного метода предприятиями малого бизнеса возможно, но может носить ограниченный характер зачастую в силу отсутствия достаточного объема ресурсов для создания резерва.

В отличие от COSO в международном стандарте ISO 31000:2009 не применяется термин «реагирование на риск». Вместо него используется понятие «обработка риска». Так, согласно определению 2.25 стандарта обработка риска представляет собой процесс модификации риска [2]. В соответствии с положениями примечания 1 к определению 2.25 обработка риска может включать:

1) обходной путь риска посредством решения не начинать или не продолжать деятельность, которая провоцирует появление риска;

2) сохранение или увеличение риска с целью исследовать обстоятельство;

3) удаление источника риска (определение 2.18);

4) изменение вероятности (определение 2.21);

5) изменение последствий (определение 2.20);

6) разделение риска с другой стороной или сторонами (включая контракты и финансирование риска);

7) сохранение риска при наличии полной информации.

Рассмотрим методы обработки риска, установленные ISO 31000:2009 [2].

- Обходной путь риска посредством решения не начинать или не продолжать деятельность, которая провоцирует появление риска. По своей сути этот метод аналогичен уклонению от риска и не применим для малых предприятий.

- Метод сохранения или увеличения риска с целью исследовать обстоятельство аналогичен принятию риска. Однако при принятии риск исследуется, оцениваются его вероятность и степень влияния, затраты и возможные преимущества; уровень остаточного риска не превышает уровень риска, допустимый для компании. При сохранении или увеличении риска вероятность и влияние риска не могут быть точны определены руководством компании, так же как и потенциальные затраты и преимущества. При этом уровень остаточного риска может быть равен или даже превышать уровень присущего риска. Это может произойти, поскольку согласно определению 2.27 [2] остаточным признается риск, который остается после обработки риска, при этом в соответствии с примечанием 1 к определению 2.27 [2] остаточный риск может содержать в себе неидентифицированный риск. В отличие от определения остаточного риска, сформулированного в ISO 31000:2009, согласно COSO остаточный риск - это риск, остающийся после принятия руководством мер по реагированию на риск. При этом уточняется, что остаточный риск представляет собой риск, остающийся после эффективного выполнения запланированных руководством действий по снижению присущего риска. Способ «сохранение или увеличение риска» может быть использован предприятиями малого бизнеса, поскольку у руководства компании не всегда бывает достаточно профессиональных знаний и навыков для принятия объективного управленческого решения по реагированию на выявленные риски предприятия.

- Удаление источника риска. Согласно определению 2.16 [2] под источником риска понимается элемент, который сам по себе или в комбинации с другими имеет внутренний потенциал для возникновения риска. В COSO удалению риска также соответствует метод «уклонение от риска». В отношении предприятий малого бизнеса применение данного способа ограничено.

- Изменение вероятности. Изменение последствий. Согласно COSO [стр. 71, 2] руководство при принятии решения о реагировании на риск оценивает воздействие этой реакции на вероятность и влияние рисков, т. е. каждый из способов реагирования на риск, указанных нами ранее, влечет за собой изменение вероятности и последствий действия рисков, которое будет различаться в зависимости от специфики финансово-хозяйственной деятельности предприятия. Исходя из этого методы изменения вероятности и последствий влияния действия риска применимы для предприятий малого бизнеса с учетом положений, указанных нами ранее.

- Разделение риска с другой стороной или сторонами (включая контракты и финансирование риска). Данный метод по своей сути близок к перераспределению риска. Метод применим для предприятий малого бизнеса с учетом положений, указанных нами ранее.

- Сохранение риска при наличии полной информации. Метод аналогичен принятию риска. Указанный метод также применим для предприятий малого бизнеса с учетом положений, указанных нами ранее.

Ниже в таблице 2 нами были обобщены результаты анализа методов реагирования на риск, установленные COSO и ISO 31000:2009.

Итак, роль выбора комплекса мер реагирования на идентифицированные риски для предприятий малого бизнеса очень велика, ведь компании такого масштаба зачастую гораздо сильнее подвержены им, чем более крупные организации. Это происходит из-за воздействия ряда негативных факторов, сопутствующих их финансово-хозяйственной деятельности. Все методы реагирования на риск, применяемые экономическими субъектами на сегодняшний день, официально были закреплены в ряде международных стандартов. Среди прочих наиболее применяемым на территории России стал комплекс стандартов COSO. Именно поэтому нами были рассмотрены методы реагирования на выявленные риски предприятия, описанные в нем. Однако в 2012 г. на территории Российской Федерации в действие был введен также стандарт ISO 31000:2009 «Риск-Менеджмент - Принципы и руководства». Исходя из этого нами также были рассмотрены и проанализированы методы по реагированию на риски, описанные в нем в сравнении с методами, указанными в COSO. Особо стоит отметить, что в ISO 31000:2009 понятие «методы реагирования на риск» не применяется, а вместо него используется термин «методы обработки риска». В ходе проведения анализа нами было установлено, что из четырех методов, описанных в COSO, предприятиями малого бизнеса могут применяться только три: сокращение риска, перераспределение риска и принятие риска. В стандарте ISO 31000:2009 в отличие от COSO методов обработки риска выделяется гораздо больше, однако некоторые из них близки по своей сути и аналогичны содержанию методов реагирования, описанных в COSO. Среди методов, описанных в стандарте, малыми предприятиями могут быть применены только пять, а именно - изменение вероятности, изменение последствий действия риска, разделение риска с другой стороной, сохранение или увеличение риска с целью исследовать обстоятельство, сохранение риска при наличии полной информации.

Таблица 2

Анализ методов воздействия на риск, установленных COSO и ISO 31000:2009

|

№ п/п |

Метод реагирования на риск, установленный COSO |

Метод обработки риска, установленный ISO 31000:2009 |

Возможности применения метода предприятиями малого бизнеса |

Ограничения для применения метода предприятиями малого бизнеса |

|

1. |

Уклонение от риска Закрытие производства определенного вида готовой продукции, отказ от выхода на новые рынки, принятие решения о продаже подразделения, переквалификация производства и др. |

1. Обходной путь риска посредством решения не начинать или не продолжать деятельность, которая провоцирует появление риска. 2. Удаление источника риска. 3. Изменение вероятности. 4. Изменение последствий |

У данного метода отсутствуют возможности для применения предприятиями малого бизнеса |

1. Отказ от рискованного вида деятельности ведет к потере всех возможных выгод, связанных с ним. 2. Рискованный вид деятельности, является основным или единственным |

|

2. |

Сокращение риска Диверсификация, введение лимитов, формирование резервов, уменьшение времени нахождения в опасных зонах и др. |

1. Изменение вероятности. 2. Изменение последствий |

1. Установление лимитов будет способствовать экономии ресурсов компании, а также снижению уровня риска. 2. Образование резервов не должно вызвать сложностей по применению, поскольку технология их создания была подробно описана и закреплена на законодательном уровне. 3. Использование сокращения времени нахождения в опасных зонах зависит от специфики деятельности организации |

1. Применение диверсификации потребует организации новых рабочих мест, а также затрат в виде выплаты зарплаты, при этом объем ресурсов предприятия ограничен, а имеющиеся ресурсы экономятся. Кроме того, руководство может не иметь достаточного багажа знаний и практических навыков в области управления бизнесом для осуществления диверсификации видов деятельности |

|

3. |

Перераспределение риска Хеджирование, страхование и передача определенного вида деятельности сторонней организации и др. |

1. Разделение риска с другой стороной или сторонами (включая контракты и финансирование риска). 2. Изменение вероятности. 3. Изменение последствий |

1. Хеджирование будет применяться только компаниями, сталкивающимися с валютным риском. 2. Страхование может снизить риски предприятия, но применять его следует применять в случаях, когда вероятность наступления события имеет крайне низкую величину, а возможные негативные последствия чреваты колоссальными для предприятия убытками |

1. Передача определенного вида деятельности другой компании может означать дополнительные расходы финансовых ресурсов компании |

|

4. |

Принятие риска: «Самострахование», непосредственное принятие риска, удержание риска (одновременное самострахование и принятие риска) и др. |

1. Сохранение или увеличение риска с целью исследовать обстоятельство. 2. Сохранение риска при наличии полной информации. 3. Изменение вероятности. 4. Изменение последствий |

1. Сумма образуемого резерва, как правило, равняется сумме, необходимой для полного покрытия возможного ущерба, уровень риска, принятый организации, не превышает пределы допустимого уровня риска |

1. Применение указанного метода предприятиями малого бизнеса носит ограниченный характер в силу отсутствия достаточного объема ресурсов для создания резерва |

Рецензенты:

Горшенин В.В., д.э.н., профессор, профессор кафедры международного менеджмента ФГБОУ ВПО Южно-Уральского государственного университета (НИУ), г. Челябинск;

Довбий И.П., д.э.н., доцент, заведующий кафедрой предпринимательства и менеджмента ФГБОУ ВПО Южно-Уральского государственного университета (НИУ), г. Челябинск.

Библиографическая ссылка

Сайфуллина Р.Р. МЕТОДЫ РЕАГИРОВАНИЯ НА РИСК, ПРИМЕНИМЫЕ НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА // Современные проблемы науки и образования. – 2015. – № 1-1. ;URL: https://science-education.ru/ru/article/view?id=17991 (дата обращения: 25.04.2024).