Необходимым условием экономического развития любого государства является наличие эффективной системы поддержки малого и среднего предпринимательства. Важной составляющей и одним из инструментов такой системы является рынок микрофинансовых услуг, который в настоящее время находится под влиянием разнонаправленных тенденций. С одной стороны, негативное влияние на него оказали общая макроэкономическая ситуация и усиление роли государственного регулирования деятельности. С другой – микрофинансовые организации получили возможность увеличить свою клиентскую базу в связи с сокращением кредитных операций со стороны банковских структур.

Вступление в силу ряда регулятивных новаций определило дальнейшие тенденции развития российского микрофинансового рынка. Микрофинансовые организации должны были адаптироваться к новым условиям ведения бизнеса. По оценке международного агентства «Эксперт РА», крупные микрофинансовые организации были вынуждены переформатировать свои бизнес-модели и снизить аппетиты, повысив требования к оценке заемщиков, а мелкие – покинуть рынок, продавая свой портфель крупным микрофинансовым организациям. Вместе с тем статистика экспертных исследований показывает, что россияне стали больше пользоваться краткосрочными микрокредитами на небольшие суммы. Эти процессы позволили увеличить портфель микрофинансовых организаций в прошлом году на 40 %, а кризисные процессы в отечественной экономике 2015 года укрепляют эту тенденцию (рис. 1).

Рис.1. Динамика прироста портфеля микрозаймов МФО в 2013–2015 годы [5]

Маркетинговая стратегия и специфика деятельности микрофинансовых организаций

В текущих условиях особую актуальность для российских микрофинансовых организаций приобретает процесс повышения их конкурентного потенциала. Решение данной проблемы в значительной степени зависит от реализации единого подхода к формированию эффективной маркетинговой стратегии российских микрофинансовых организаций.

Содержание понятия «стратегия» на общетеоретическом уровне представляется весьма неоднозначно. Первым данное понятие по отношению к управлению фирмой ввел А. Чандлер в начале 60-х годов. Он представил стратегию как «определение основных долгосрочных целей и задач предприятия, утверждение курса действий и распределение ресурсов, необходимых для достижения этих целей» [8; С. 5-6].

Применительно к финансовой сфере можно выделить следующие определения стратегии:

- «выбор наилучших путей достижения целей организации средствами маркетинга» [4];

- «совокупность долгосрочных решений относительно способов удовлетворения потребностей существующих и потенциальных клиентов компании за счет использования ее внутренних ресурсов и внешних возможностей» [6; С. 232-234];

- «концептуальная основа деятельности, определяющая важнейшие цели, пути их достижения и отличающая организацию от конкурентов. Значение стратегии состоит в том, чтобы, во-первых, сконцентрировать внимание на определённых возможностях, во-вторых, отбросить все другие возможности как несовместимые со стратегией» [1; C. 68-69].

Последнее определение наиболее полно отражает содержание понятия «стратегия» на общетеоретическом уровне. На данном уровне представления понимаем маркетинговую стратегию как концептуальную основу деятельности, определяющую ориентиры для принятия важнейших решений, касающихся продуктов, структур и т.д. Концептуальная основа направлена на повышение конкурентоспособности организации по отношению к конкурентам. Этот подход фиксирует общие принципы формирования содержания стратегии любого типа организации, в том числе и микрофинансовой.

Применительно к финансовой деятельности необходимо отметить, что микрофинансовые организации, как правило, имеют свою технологию и условия работы с клиентами, поэтому они не составляют прямой конкуренции более крупным финансовым институтам. Например, банки располагают бóльшим объёмом дешевых ресурсов, чем микрофинансовые организации, и кредитуют бизнес, как правило, существующий на рынке достаточно длительное время. Микрофинансовые организации, как правило, кредитуют начинающий бизнес, с отсутствием какой-либо кредитной истории. Таким образом, конкуренция между банками и микрофинансовыми организациями незначительна и идет на пользу заемщику. На рисунке 2 отражены различия в условиях заимствования в банках и микрофинансовых организациях, по мнению предпринимателей.

Источник: Исследование «Рынок микрозаймов для малого и среднего бизнеса» [3]

Рис.2. Различия условий заимствования финансовых ресурсов в банках и микрофинансовых организациях

Можно выделить следующие возможные факторы, определяющие специфику маркетинговой стратегии в микрофинансовой сфере:

- микрофинансовые организации, по сравнению с банками, более молодой финансовый рынок, обеспечивающий лучшие возможности для дифференциации предлагаемых услуг;

- лояльность к клиенту, обеспечивающая менее строгие требования к заемщикам;

- более высокая оперативность принятия решений по сравнению с банками;

- рассмотрение заявок клиентов с отсутствием кредитной истории;

- удобная форма предоставления необходимого микрофинансового инструмента;

- долгосрочное сотрудничество с клиентом;

- индивидуальный подход к рассмотрению каждого потенциального заемщика.

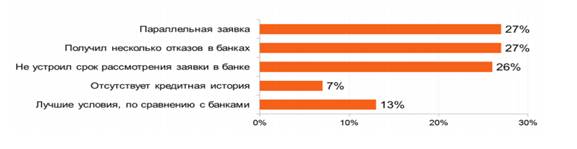

Предприниматель, начинающий свою кредитную историю в микрофинансовой организации, по мере становления и развития своего бизнеса, в дальнейшем, как правило, переходит в статус банковского клиента. Большинство предпринимателей предпочитает обращаться в микрофинансовые организации в силу более высокой оперативности принятия решений. Иногда по причине временного отсутствия ликвидности и наличия просроченных платежей по банковским кредитам. Часть предпринимателей удовлетворена условиями, предлагаемыми микрофинансовыми организациями, где по займам отсутствуют поручительства и какие-либо залоги (рис. 3).

Источник: Исследование «Рынок микрозаймов для малого и среднего бизнеса»[3]

Рис.3. Причины обращения предпринимателей в МФО за займом

Принципы формирования маркетинговой стратегии микрофинансовой организации

В качестве конкурентной стратегии для микрофинансовых организаций мы предлагаем стратегию, которая формируется на основе нескольких базовых принципов, отражающих специфику деятельности микрофинансовых организаций: дифференциации, системности, концентрации и адаптации. Применение этих принципов позволяет организации сформировать стратегию, которая обеспечит конкурентоспособность организации по отношению к другим подобным организациям. В этой связи необходимо определить содержание предлагаемых нами принципов:

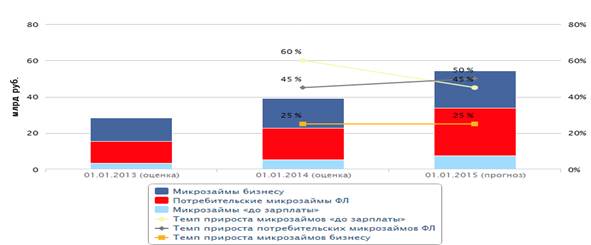

1. Принцип дифференциации заключается в том, что с помощью классификации и специализации финансовых услуг организации могут установить долгосрочные отношения с клиентами. Например, в последние годы наиболее быстрыми темпами росли портфели микрозаймов, предоставляемых физическим лицам: микрозаймы «до зарплаты» (18 %) и потребительские микрозаймы физических лиц (25 %), что обусловлено развитием микрофинансовых институтов и ужесточением банковской кредитной политики из-за кризисных процессов (рис. 4).

Рис.4. Динамика развития сегментов микрофинансирования и

прогноз на 2015 год [7]

Таким образом, происходит постепенный переход банковских клиентов в сферу микрозаимствования. Потребитель микрофинансовых услуг превращается в лояльного клиента, а организация получает стабильные доходы. Кроме того, дифференциация услуг позволяет более полно реализовать Федеральный закон № 151-ФЗ от 02.07.2010 г. «О микрофинансовой деятельности и микрофинансовых организациях» [5], который направлен, в первую очередь, на создание механизма защиты интересов заемщика, что обусловило формирование правовых условий для осуществления деятельности на отечественном микрофинансовом рынке.

2. Принцип системности, предполагающий такой набор направлений деятельности организации, который создает синергетический эффект и содействует решению проблемы повышения конкурентных преимуществ организации. Кроме того, системность деятельности, с учетом постоянно меняющейся конъюнктуры рынка, позволяет снизить себестоимость услуг и способствует решению проблемы диверсификации продуктовых линеек в целях оптимизации кредитных рисков, что обеспечивает устойчивость микрофинансовой организации. Как правило, рост просроченной задолженности обусловлен отсутствием системной оценки принимаемых рисков и практикой необеспеченного микрокредитования, в условиях ухудшающейся макроэкономической ситуации и падения платежеспособности заемщиков.

3. Принцип концентрации позволяет лидировать в небольших сегментах за счет полного удовлетворения своей целевой аудитории. Концентрация предполагает сосредоточение усилий на единичном сегменте и прочном расположении услуги в пределах этого сегмента. Например, микрофинансовые организации сконцентрированы в значительной степени в малых городах и сельской местности. Это обусловлено недостатком банковской инфраструктуры в большом числе регионов России и, как следствие, относительно низкой доступностью банковских услуг для населения. Кроме того, к фактору роста рынка микрофинансирования можно отнести наличие субъектов кредитования с доходами ниже среднего, для которых банковский кредит является недоступным из-за небольших сумм займа.

4. Принцип адаптации предполагает ориентацию деятельности организации на конкретные группы потребителей, но не означает «однозначного» следования за потребителем. Важнейшей целью принципа адаптации является формирование и создание своего потребителя. Для реализации активной адаптации необходимо применение методов, опережающих рынок и потребительский спрос. Принцип адаптации ориентирует на необходимость выявлять в своей деятельности не только экономические проблемы, но обязательно учитывать перспективы развития потребителей. Следовательно, принцип адаптации ориентирован на максимальное использование внешних возможностей в приспособлении методов и инструментов деятельности к конкретной ситуации [2].

Приведенный выше анализ содержания принципов формирования маркетинговой стратегии микрофинансовой организации показал их тесную взаимосвязь, что свидетельствует как об их целостности, так и об их эффективности. Поэтому сохранение в конкурентных условиях лидирующих позиций крупнейших микрофинансовых организаций, по нашему мнению, будет определятся тем, в какой степени их маркетинговые стратегии будут ориентироваться на реализацию вышеуказанных принципов. В общем случае маркетинговая стратегия организации должна быть направлена на развитие ее потенциала, должна ориентировать на совершенствование процессов эффективности предоставления услуг, в первую очередь, в обслуживании клиентов, а также на реализацию методов деятельности, позволяющих снизить издержки предоставления услуг.

Заключение

Реализация принципов формирования маркетинговой стратегии дает возможность микрофинансовым организациям повысить свою конкурентоспособность путём более гибкого реагирования на изменения в структуре финансового рынка, которая постепенно смещается в сторону потребительского сектора. Имея статистическое распределение клиентов по определенному параметру, можно «прикрепить» определенный набор услуг к конкретным категориям потребителей.

Предлагаемые принципы позволяют обеспечивать постепенное расширение клиентской базы путём максимального использования факторов конкурентоспособности микрофинансовых услуг (высокая оперативность принятия решений, менее строгие требования к заёмщикам, индивидуальный подход к рассмотрению заявок, менее строгие требования к пакету документов и др.).

Наметившаяся тенденция поглощения менее крупных организаций более крупными, глобализация финансового рынка выдвигают на первый план задачу дальнейшего совершенствования законодательного и государственного регулирования деятельности микрофинансовых организаций. Анализ действующего законодательства в сфере деятельности микрофинансовых организаций наглядно показывает, что микрофинансовый сектор еще не полностью вписался в систему правового регулирования, тем самым сохраняется возможность для функционирования «серого» микрофинансирования. Предлагаемые принципы способствуют повышению прозрачности микрофинансовой деятельности и созданию понятных условий для потребителей и инвесторов.

Рецензенты:

Маликов Р.И., д.э.н., профессор, заведующий кафедрой экономики и менеджмента ФГБОУ ВО «УГУЭС», г. Уфа.

Зайнашева З.Г., д.э.н., профессор кафедры региональной экономики и управления ФГБОУ ВО «УГУЭС», г. Уфа.

Библиографическая ссылка

Деркач В.В., Закиров И.Д. ПРИНЦИПЫ ФОРМИРОВАНИЯ МАРКЕТИНГОВОЙ СТРАТЕГИИ МИКРОФИНАНСОВОЙ ОРГАНИЗАЦИИ // Современные проблемы науки и образования. – 2015. – № 1-2. ;URL: https://science-education.ru/ru/article/view?id=20278 (дата обращения: 24.04.2024).