Последнее десятилетие в нашей стране стало периодом заимствования и внедрения в банковскую практику финансовых инноваций. К числу наиболее востребованных в последние годы техник относится секьюритизация банковских активов.

Механизм секьюритизации впервые появился более 30 лет назад в США и буквально совершил революцию в банковском и финансовом секторах. На сегодняшний день многие называют его одной из главных инноваций двадцатого столетия, давшей импульс развитию финансовых рынков.

В России же этот финансовый инструмент еще не так популярен, как на Западе, и, соответственно, не имеет такого большого спроса. Хотя многие аналитики уверены в перспективности секьюритизации в нашей стране. Например, руководитель Международного банковского клуба «Аналитика без границ», исполнительный директор «Связь-Банка» Екатерина Супрунович считает, что российские банки уже достигли такого уровня развития, когда самые продвинутые из них готовы совершать такие сложные и высокотехнологические операции, как секьюритизация активов.

В экономической теории и практике даны несколько различных определений понятия «секьюритизация». Коллектив авторов под руководством М. Бабичева, Ю. Бабичевой, О. Троховой «под секьюритизацией банковских кредитов понимает операции, в процессе которых банк "продает" полностью или частично выданный кредит, списывая его со своего баланса до истечения срока его погашения, и передает право получения основного долга и процентов по нему новому кредитору, причем не обязательно банку».

В определении Н. Александровой фигурирует сразу несколько процессов: «Секьюритизация активов - это инновационный способ финансирования, при котором происходит выделение и передача определенных активов, имеющихся у инициатора секьюритизации, в дифференцированный пул финансовых активов, который списывается с баланса инициатора и передается новой специально создаваемой организации, которая в дальнейшем выпускает ценные бумаги, обеспеченные данными активами, и размещает их среди широкого круга инвесторов».

В общем виде процесс секьюритизации представляет собой процесс перевода активов в более ликвидную форму. В более узком аспекте секьюритизация может быть определена как финансовая операция, заключающаяся в трансформации низколиквидных активов в ценные бумаги, обеспеченные денежными поступлениями от исходных активов, в результате которой происходит перераспределение риска между первичным владельцем активов, гарантом и инвесторами (табл. 1).

Таблица 1

Основные участники и их функции процесса секьюритизации

|

Основные участники |

Функции |

|

Банк-оригинатор (Originator). Одновременно выполняет функции сервисного агента (Primary Servicer) |

Выдает и обслуживает кредиты. Как сервисный агент – занимается приемом платежей от заемщиков, зачислением их на специальные счета доверительного управления, обращением взыскания на залог по дефолтным кредитам |

|

Специальная инвестиционная компания (SPV), так называемая организация-накопитель |

Выкупает активы у банка-оригинатора и эмитирует ценные бумаги. Является балансодержателем активов по кредитам |

|

Резервный сервисный агент |

Применяется в том случае, если основной обслуживающий банк прекращает или не имеет возможности обслуживать данные кредиты |

|

Гарант |

Осуществляет кредитную поддержку секьюритизации (крупные банки, страховые компании) |

|

Платежный (ипотечный) агент |

Осуществляет непосредственную работу с ценными бумагами – их транширование, эмиссию ипотечных ценных бумаг |

|

Андеррайтер |

Выполняет функции оценки и поддержания цены соответствующих ценных бумаг, а также участвует в структурировании сделки |

|

Консалтинговые компании (по юридическим вопросам и вопросам бухучета) |

Осуществляет консультацию по вопросам налогообложения, юридических аспектов |

|

Рейтинговая компания |

На основании тщательного изучения характеристик пула долговых обязательств и финансовой устойчивости участников операции определяет рейтинг выпускаемым ипотечным ценным бумагам |

|

Инвесторы |

Вкладывают денежные средства в эмитированные ценные бумаги |

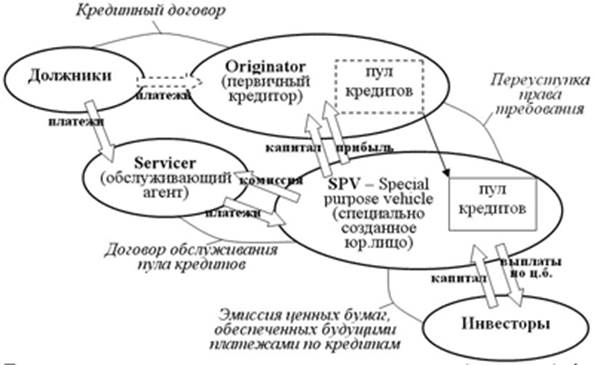

Механизм и процесс секьюритизации

Механизм секьюритизации включает несколько этапов.

- Первый этап - продажа объединения активов. На данном этапе инициатором совместно с организатором выпуска производится ревизия числящихся на балансе инициатора активов. По ее итогам формируется перечень активов, которые будут задействованы при выпуске ценных бумаг, и готовится сделка по их снятию с баланса инициатора. Далее организатором выпуска учреждается организация со специальной целью, на баланс которой и осуществляется передача части активов, принадлежащих инициатору. Передача активов от инициатора к организации со специальной целью оформляется договором купли/продажи.

- Второй этап - выпуск ценных бумаг. Данный этап охватывает подготовку к выпуску ценных бумаг, сам выпуск ценных бумаг, обеспеченных залогом активов, и отчуждение их первым владельцам путем заключения гражданско-правовых сделок. Для прохождения данного этапа эмитентом ценных бумаг, роль которого в данной схеме играет организация со специальной целью, заключается соответствующий договор с организатором выпуска.

- Третий этап - оплата за объединение активов. Суть этого этапа заключается в том, что все средства, которые были собраны организатором выпуска в процессе размещения ценных бумаг, направляются инициатору. Для инициатора данные средства являются платой за активы, которые были переданы им организации со специальной целью по договору купли/продажи.

- Четвертый этап - сбор средств, поступающих от объединения активов. В ходе этого этапа организатором выпуска определяются и формируются договорные взаимоотношения с обслуживающей организацией, в соответствии с которыми на нее возлагается обязанность по сбору и аккумулированию средств, поступающих по активам, числящимся на балансе организации со специальной целью.

- Пятый этап - осуществление выплат инвесторам. На данном этапе обслуживающей организацией осуществляется распределение средств, поступивших от объединения активов, среди инвесторов ценных бумаг. Курировать сохранность активов, числящихся на балансе организации со специальной целью, а также полноту и своевременность осуществления обслуживающей организацией выплат инвесторам призван специально привлекаемый для этих целей организатором выпуска куратор.

Процесс секьюритизации можно представить в виде схемы (рис. 1).

Рис. 1. Секьюритизация кредитного портфеля коммерческого банка

Состояние секьюритизации в РФ

Временем начала секьюритизации в РФ можно считать 2004 год. Первая сделка была осуществлена Росбанком, который привлек 300 млн долл. США через компанию Russian International Card Finance S.A. Последующие в 2004-2005 гг. В этом периоде Россия занимала третье месте по выпуску обеспеченных ценных бумаг в регионе (Россия - 1,3 млрд евро - 4 сделки), включающем Восточную Европу, Ближний Восток и Африку. 2007 г. интересен широким диапазоном секьюритизируемых активов: впервые были выпущены ноты, обеспеченные кредитами для малого и среднего бизнеса (в форме облигаций, обеспеченных долговыми обязательствами). В последующем, в связи с мировым финансовым кризисом, интерес к секьюритизации пошел на спад.

Совсем недавно к этой теме кредитования вернулись. В Уфе в октябре 2011 года в Национальном Банке Республики Башкортостан состоялась конференция, посвященная рефинансированию банковских кредитов для малого и среднего бизнеса. Основными тезисами и тематикой встречи был призыв к развитию секьюритизации банковских кредитов для малого и среднего предпринимательства (МСП), и высказывали положительные тенденции в этом секторе.

«…Практика показала несколько плюсов кредитования малого и среднего бизнеса — уровень просрочек по кредитам у них ниже, чем в корпоративном секторе. С получением кредита бизнес "обеляется" - показывает большие обороты, увеличивает выплату налогов. Были случаи, когда предприниматели располагали собственными средствами, но не могли их незаметно вывести из тени, чтобы вложиться в расширение бизнеса. Обращались за кредитами, инвестировали средства, наращивали обороты, платили больше налогов...», высказалась партнер компании ЗАО «Делойт и Туш СНГ» Виктория Демкович.

Партнер компании ЗАО «Делойт и Туш СНГ» Максим Любомудров предлагает распределить риски, возникающие в ходе секьюритизации между банком и инвестором, следующим образом. Покрытие первых потерь (до 2%) осуществляет инвестор, следующие (от 2 до 4,5%) — банк за счет дохода, от 4,5 до 10% банк за счет поручительств, свыше 10% — погашает инвестор. Банк должен разделить риски с инвестором.

Заключение

Востребованность «инновационного» финансового инструмента в современной России не велика. На это повлияли следующие факторы: неоднозначность нормативно-правовой базы по отношению к регулированию секьюритизации в РФ, нестабильность экономического уклада, вызванного волной финансового кризиса, высокая стоимость финансовых операций (более 100 млн долл.) для достижения эффективности сделок.

Рецензенты:

Маликов Р.И., д.э.н., профессор, заведующий кафедрой «Экономика и менеджмент» ФГБОУ ВО «УГУЭС», г. Уфа;

Артемов Н.И, д.э.н., профессор кафедры «Финансы и банковское дело» ФГБОУ ВО «УГУЭС», г. Уфа.

Библиографическая ссылка

Хакимов Р.М. СЕКЬЮРИТИЗАЦИЯ БАНКОВСКИХ КРЕДИТОВ, КАК НОВЫЙ ИНСТРУМЕНТАРИЙ СОВРЕМЕННОГО ФИНАНСОВОГО РЫНКА РОССИИ // Современные проблемы науки и образования. – 2015. – № 2-2. ;URL: https://science-education.ru/ru/article/view?id=21545 (дата обращения: 20.04.2024).