Введение

Повышение финансово-хозяйственной самостоятельности обусловливает возрастание роли контроллинга финансовой деятельности образовательных учреждениях: финансирование осуществляется на основе нормативов финансовых затрат, установленных в форме государственного (муниципального) задания, а бюджетные средства поступают единой суммой в образовательные учреждения и расходуются согласно потребностям образовательного учреждения.

По своему содержанию контроллинг является управленческой деятельностью, заключающейся в количественной и качественной оценке и учете результатов работы не только всего образовательного учреждения, но и отдельных структурных единиц. Основным инструментом реализации этой деятельности является наблюдение, проверка всех сторон деятельности, учет и анализ.

Контроллинг финансовой деятельности как функции управления занимает в системе финансового менеджмента вуза ключевую роль, заключающуюся в определении контролируемых параметров, в оценке достигнутых параметров и в принятии решений об изменении значений параметров в соответствии с конкретными и прогнозируемыми условиями. Осуществление контроллинга финансовой деятельности в вузах связано с выявлением отклонений от принятых стандартов и нарушений принципов законности, эффективности и экономии расходования материальных ресурсов на возможно более ранней стадии, что позволит принять корректирующие меры, привлечь виновных к ответственности, получить компенсацию за причиненный ущерб, осуществить мероприятия, направленные на предотвращение таких нарушений в будущем [1. C.282].

Для определения роли, а также цели и задач контроллинга финансовой деятельности в системе финансового менеджмента вуза используем метод системного подхода. Метод системного подхода к организации контроллинга финансовой деятельности в вузе предполагает:

выявление системообразующих свойств контроллинга финансовогой деятельности в вузе;

определение основных элементов контроллинга финансовой деятельности в вузе;

установление целевой ориентации и определение задач функционирования контроллинга финансовой деятельности в вузе;

определение критериев эффективности контроллинга финансовой деятельности в вузе;

формирование принципов эффективности системы контроллинга финансовой деятельности в вузе и разработка основных требований к ее организации;

определение основных этапов организации контроллинга финансовой деятельности в вузе.

Целью контроллинга финансовой деятельности в вузе можно определить сохранение и эффективное использование разнообразных ресурсов и потенциалов высшего учебного заведения, обеспечение его эффективного функционирования, а также устойчивости и максимального развития в условиях многоплановой конкуренции.

К основным задачам контроллинга финансовой деятельности в вузе следует отнести:

- помощь руководителям центров доходов (в качестве центров доходов могут выступать кафедры при проектно-ориентированном подходе к бюджетированию в вузе) и руководству вуза в поддержании стабильного финансового положения и обеспечении ресурсами для реализации тактических и стратегических целей развития вуза посредством обеспечения их релевантной информацией по всем интересующим вопросам;

- информирование руководства вуза и центров доходов о результатах комплексного анализа состояния финансово-хозяйственной деятельности высшего учебного заведения для оценки состава и структуры источников финансовых ресурсов, показателей доходов и расходов;

- предупреждение возможных нарушений и злоупотреблений посредством формирования системы непрерывного наблюдения и анализа всего механизма управления финансами и его отдельных звеньев, выявление и ликвидация недостатков в работе структурных подразделений;

- содействие в рациональном и экономном использовании всех видов ресурсов вуза, обеспечении ликвидности и платежеспособности вуза;

- обеспечение соблюдения законодательства, своевременности расчетов с бюджетом и внебюджетными фондами;

- выявление внутрихозяйственных резервов роста производительности труда, улучшения финансово-экономических результатов деятельности, снижения издержек производства и обращения;

- обеспечение своевременного и правильного, полного отражения в учете всех хозяйственных операций, корректность бухгалтерского учета.

Для реализации цели и задач контроллинга финансовой деятельности представляется целесообразным в структуре финансовой службы вуза создать специализированный контрольный орган – отдел (или службу) внутреннего финансового контроля. В современных условиях развития экономики любая организация или предприятие, независимо от формы собственности и организационно-правовой формы, в том числе и высшее учебное заведение, должно иметь специализированные подразделения внутреннего финансового контроля и планирования, автономные от службы бухгалтерского учета и финансовых, а также осуществлять управленческо-финансовый контроль всеми подразделениями образовательного учреждения [2.C.194].

Необходимость введения в структуру вуза подразделения, осуществляющего контроллинг финансовой деятельности, обусловлена следующими факторами:

социально-экономическая ситуация, создавшаяся в России, указывает образовательным учреждениям на необходимость принятия целенаправленного курса и разработки стратегии для ведения эффективной хозяйственной и финансовой деятельности, что позволит им сохранить устойчивые позиции в общегосударственной финансовой системе;

в связи со сложной демографической ситуацией в стране возрастает конкуренция между вузами за абитуриентов и, как следствие, за бюджетное финансирование, что обусловливает повышение роли государственного рейтинга учебного заведения, престижности выпускаемых специалистов и их конкурентоспособности на рынке труда, масштабности учебного заведения, упорядоченности и логичности функционирования всех его структур и подразделений и т.п.

Организация контроллинга финансовой деятельности как функции управления финансами подразумевает регламентацию деятельности, определение прав, обязанностей и ответственности специалистов, квалификационных требований, взаимоотношений с подразделениями и персоналом вуза.

Поскольку вуз является многофункциональным комплексом, имеющим большое количество разнопрофильных подразделений, рационально в качестве приложения к учетной политике разработать и утвердить отдельный документ о контроллинге финансовой деятельности. Данный документ может быть разработан в виде положения или правил (порядка) осуществления контроллинга финансовой деятельности, плана контрольных мероприятий или иного другого документа, регулирующего контрольные процедуры в области финансово-хозяйственной деятельности вуза.

Контроллинг финансовой деятельности является элементом всех стадий образовательного процесса и включает в себя следующие этапы: подготовительный, научно-исследовательский, образовательный и этап реализации образовательных услуг.

Организационный механизм контроллинга финансовой деятельности в вузе предполагает наличие соответствующей информации, совокупности контрольных процедур и приемов, выработки определенной методики проведения контроля [3.C.60].

Структура контроллинга финансовой деятельности в вузе может быть представлена совокупностью следующих элементов:

объект контроля – сметы, финансовые планы, бюджеты структурных подразделений вуза;

предмет контроля – совокупность показателей, характеризующих финансовое состояние и результаты деятельности вуза;

субъект контроля – структурные подразделения вуза, осуществляющие контроль за соблюдением выполнения смет, планов, бюджетов;

контрольная среда – включает в себя этические ценности и компетентность сотрудников вуза, политику руководства, способ распределения руководством полномочий и ответственности, структуру организации и повышение квалификации сотрудников;

система бухгалтерского учета в вузе представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств вуза и их изменениях непрерывного документального учёта всех хозяйственных операций;

процедуры контроля – совокупность мер, направленных на выявление нарушений законодательства и внутренних документов вуза при осуществлении финансово-хозяйственной деятельности, на оценку эффективности достижения вузом поставленных целей, а также взаимодействия субъектов внутреннего финансового контроля между собой в процессе реализации контрольных процедур;

информационно-коммуникационные технологии – обеспечивают возможность идентифицировать, получать и передавать информацию, относящуюся к деятельности вуза, в таком виде и в такие временные рамки, чтобы позволить сотрудникам исполнять свои обязанности.

Контроллинг финансовой деятельности в вузе включает три основных направления:

1. Оценка планов на реализуемость.

2. Корректировка планов.

3. Повышение качества планов.

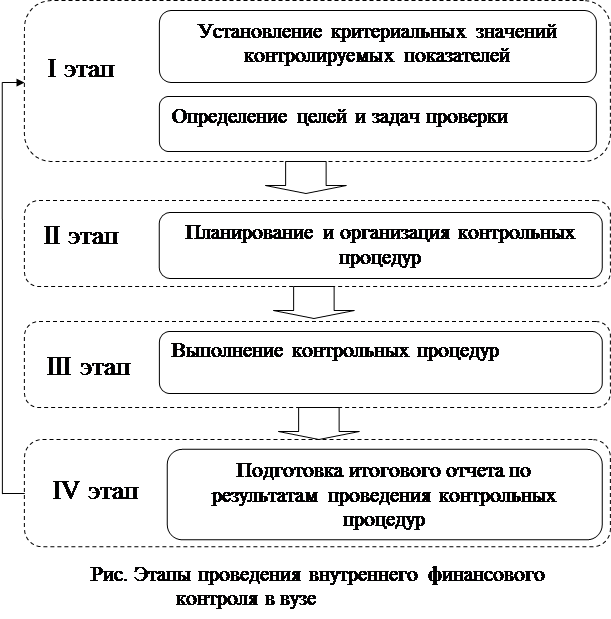

Последовательность процедур контроллинга финансовой деятельности в вузе можно представить в виде этапов, представленных на рис.

На первом этапе определяются показатели уровня доходов и расходов структурных подразделений высшего учебного заведения в рамках реализации образовательных проектов и критерии, характеризующие систему управления финансовыми ресурсами.

На втором этапе определяются цель и задачи проверки, в соответствии с ними составляется план-график с указанием сроков выполнения контрольных процедур и распределением обязанностей между сотрудниками.

Следует отметить, что в соответствии с определенными задачами система внутреннего финансового контроллинга должна содержать совокупность мероприятий по совершенствованию взаимодействия менеджмента вуза со структурными подразделениями для эффективной работы по обеспечению правомерного использования материально-технических и финансовых ресурсов, находящихся на балансе различных структурных подразделений [4. C.277].

На третьем этапе осуществляется непосредственно процесс выполнения контрольных процедур. В силу того, что деятельность вузов диверсифицирована, его ресурсы могут быть представлены в различных формах: компьютерная техника, программное обеспечение, интеллектуальная собственность, недвижимость и прочее имущество, что обусловливает необходимость регулярных ревизий и инвентаризаций в целях осуществления проверки целевого использования этих средств, обеспечения сохранности активов и их необоснованного списания. Таким образом, эффективная система контроллинга финансовой деятельности в вузе должна обеспечивать получение исчерпывающей информации о расходовании финансовых средств по всем направлениям его деятельности.

На четвертом этапе контроллинга финансовой деятельности осуществляется подготовка итогового отчета, представление сформулированных выводов и предложений руководству центров доходов и корпоративному центру (руководству вуза в целом). Так, контроллинг финансовой деятельности позволяет обнаружить тенденции к нарушению плановых показателей, своевременно устранять их либо корректировать бюджет/смету с учетом сложившихся отклонений [5. C.80].

Анализ особенностей формирования контроллинга финансовой деятельности в вузе позволил сформулировать следующие принципы организации контрольной деятельности в области управления финансами образовательного учреждения:

1. Принцип направленности на реализацию разработанной финансовой стратегии – заключается в том, что система контроллинга финансовой деятельности в вузе должна отражать основные приоритеты финансового развития образовательного учреждения, что определяет целенаправленное ограничение контролируемых финансовых операций. Сплошной контроль всех текущих финансовых операций является нецелесообразным, так как будет отвлекать субъектов контроля от более важных целей управления финансовой деятельностью.

2. Принцип многофункциональности – предполагает обеспечение контроля приоритетных показателей финансового развития не только по вузу в целом, но и в разрезе отдельных его центров ответственности, а также возможность сравнения показателей со среднеотраслевыми и обеспечение взаимосвязи контролируемых финансовых показателей.

3. Принцип ответственности – предусматривает экономическую, административную и дисциплинарную ответственность каждого субъекта внутреннего контроля, работающего в вузе, за ненадлежащее выполнение контрольных функций. Ответственность должна быть формально установлена за выполнение каждой контрольной функции, ясно очерченной и формально закрепленной за конкретным субъектом.

4. Принцип сбалансированности неразрывно связан с принципом ответственности. При этом сбалансированность означает, что субъекту контроля нельзя предписывать контрольные функции, не обеспеченные средствами для их выполнения: при определении обязанностей субъекта контроля должен быть предписан соответствующий объем прав и возможностей, и наоборот.

5. Принцип своевременности – заключается не в высокой скорости или частоте осуществления контрольных функций, а в адекватности периодов контрольных действий периоду осуществления отдельных операций, связанных с формированием результатов финансовой деятельности.

6. Принцип интеграции – состоит в необходимости рассмотрения контроллинга финансовой деятельности в корреляции с другими элементами в едином контуре процесса управления: при решении задач, связанных с внутренним контролем, должны создаваться надлежащие условия для тесного взаимодействия работников различных функциональных направлений.

7. Принцип разделения обязанностей – предполагает, что функции между сотрудниками распределяются таким образом, чтобы за одним человеком не были закреплены одновременно следующие функции: санкционирование операций с определенными активами, регистрация данных операций, обеспечение сохранности данных активов, осуществление их инвентаризации. Во избежание злоупотреблений и для эффективности контроля эти функции должны быть распределены между несколькими лицами.

8. Принцип соответствия методов финансового контроля специфике методов финансового анализа и финансового планирования – состоит в том, что в процессе организации контроллинга финансовой деятельности необходимо ориентироваться на весь спектр методов финансового планирования и анализа, применяемых в вузе, при подготовке стандартов контроля, показателей, отражающих фактически достигнутые результаты, и выявлении причин их отклонений от стандартов.

Соблюдение вышеуказанных принципов при организации системы внутреннего финансового контроля позволит повысить эффективность контрольной деятельности в общей системе управления вузом.

Рецензенты:

Ли Игорь Васильевич, д.э.н., профессор, первый проректор ФГБОУ ВПО «Санкт-Петербургский государственный инженерно-экономический университет», г. Санкт-Петербург.

Бездудная Анна Герольдовна, д.э.н., профессор, проректор по учебно-методической работе и качеству образования ФГБОУ ВПО «Санкт-Петербургский государственный инженерно-экономический университет», г. Санкт-Петербург.

Библиографическая ссылка

Скворцова М.В., Авдеев А.А. МЕТОДИЧЕСКИЕ ОСНОВЫ КОНТРОЛЛИНГА ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ В ВЫСШИХ УЧЕБНЫХ ЗАВЕДЕНИЯХ // Современные проблемы науки и образования. – 2012. – № 6. ;URL: https://science-education.ru/ru/article/view?id=7451 (дата обращения: 19.04.2024).