Введение

Оценка морских и речных судов как основного вида водного транспорта является одним из самых важных условий эффективного функционирования судостроительной отрасли Российской Федерации и особенно актуальна в условиях традиционно низкой конъюнктуры их рынка. Выбор цели оценки судов определяет выбор оценочной базы. В процессе определения стоимости судно может рассматриваться в качестве транспортного средства, отдельных его компонентов (например, двигателей), металлолома или же как действующее предприятие (бизнес).

Согласно действующему законодательству и статьи 130 ГК РФ, морские и речные суда определяются в качестве недвижимого имущества. Однако оценка речных и морских судов, подлежащих обязательной государственной регистрации, рассматривает суда в качестве экономически выгодного объекта, а по причине функциональных и конструктивных свойств и характеристик классифицирует их в качестве одного из видов транспортных средств.

Оценка морских и речных судов осуществляется с учетом целей и характера использования объекта, в связи с чем в оценке принято рассматривать следующие типы использования:

- суда для коммерческих целей, предусмотренных основной деятельностью организации;

- суда, используемые для обеспечения вспомогательных функций в основной деятельности организации;

- суда, используемые в некоммерческих, а также личных целях;

- суда, выступающие объектом инвестиций;

- полностью оборудованные суда, запущенные в эксплуатацию и функционирующие как самостоятельный бизнес;

- суда, находящиеся в собственности, но не используемые никаким образом;

- строящиеся или недостроенные водные суда.

Оценка стоимости судов осуществляется с учетом проведения обязательного их технического обслуживания.

Основными целями и задачами оценки морских и речных судов являются:

- кредитование под залог судна;

- страхование и определение размера ущерба судна;

- внесение судна в качестве вкладов в уставный капитал;

- обеспечение сделок купли-продажи, аренды судов;

- оптимизация налогообложения;

- сопровождение бухгалтерского учета (постановка на баланс, переоценка, списание).

Методы определения рыночной стоимости плавучих средств существенно отличаются от определения стоимости других видов имущества, хотя подходы, лежащие в основе методов, идентичны: затратный, доходный и сравнительный.

В данной статье рассмотрены способы применения затратного подхода к оценке морских судов.

Основной материал исследования

Одним из ключевых моментов в рамках определения рыночной стоимости судна затратным подходом является сложность в определении полной восстановительной стоимости. Это обусловлено тем, что в отличие от многих объектов недвижимости и оборудования процесс оценки судов в достаточной мере не обеспечен справочными, нормативными и статистическими материалами и достаточно часто оценщику требуются специальные знания в области проектирования, эксплуатации и строительства судов.

В настоящей статье акцентировано внимание на 2-х способах оценки плавучих средств.

- В первом случае описана ситуация, в которой оценщику удалось подобрать объекты-аналоги, сопоставимые водному судну в целом, но отличающиеся по некоторым техническим характеристикам. В качестве примера расчета выбран расчет буксира 1989 года выпуска.

- Во втором случае описан расчет плавучего крана, для которого на открытом рынке отсутствует информация о «свежих» аналогах.

При определении полной восстановительной стоимости оцениваемых судов был проведен анализ состояния рынка судостроения, маркетинг рынка «поддержанных» судов соответствующего типа, анализ фрахтового рынка, рынка услуг по грузовым перевозкам, а также анализ инвестиционной привлекательности объектов оценки.

При определении затрат на воспроизводство (замещение) была использована рыночная информация о стоимости новых и бывших в эксплуатации судов по техническим характеристикам сопоставимых с объектами оценки, взятая из открытых источников печати (Интернет).

Определение полной восстановительной стоимости буксира

Для подбора объектов-аналогов для расчета оценщику необходимо обладать достаточным количеством информации о технических характеристиках рассчитываемого плавучего средства, которые можно получить из следующих документов, которые можно разделить на 2 вида: регистровые и технические.

К регистровым документам относятся:

- Классификационное свидетельство;

- Свидетельство о годности к плаванию;

- Свидетельство о праве плавания под Государственным флагом;

- Данные (акты) о внеочередных, очередных и доковых освидетельствованиях, в том числе акты освидетельствований главных двигателей, корпуса, электрооборудования, мерительные и грузовые свидетельства и др.

Технические документы в себя включают:

- Спецификация судна;

- Сюрвейерский отчет и иные акты технического состояния (корпус, толщинометрия, машина, номера, наработка);

- Справка о реновации, реконструкции, модернизации (об изменении класса);

- Справка о ремонтах (ежегодный, доковый, на класс и пр.);

- Справки о ежегодном техническом обслуживании;

- Справки о наработке ГД и ВД.

В соответствии с документами, предоставленными владельцем судна, удалось определить следующие технические характеристики (табл.1):

Таблица 1. Технические характеристики буксира

|

Показатель |

Единица измерения |

Значение |

|

Длина |

м |

29,4 |

|

Ширина |

м |

9,2 |

|

Высота борта |

м |

4.30 |

|

Осадка судна |

м |

3.40 |

|

Количество двигателей |

шт |

2 |

|

Мощность двигателей |

кВт |

1210 |

|

Валовая вместимость |

р.т |

184 |

|

Чистая вместимость (нетто тоннаж) |

р.т |

54 |

|

Дедвейт |

т |

71 |

В результате анализа первичного рынка плавучих средств была собрана информация о трех судах-аналогах, по техническим характеристикам сопоставимых с оцениваемым буксиром, произведенных в Малайзии, Турции и Китае, мощностью от 1814 до 2321 кВт (табл.2).

Таблица 2. Объекты-аналоги, используемые для расчета полной восстановительной стоимости буксира

|

Наименование |

Страна-производитель |

Параметры, м |

Мощность, кВт |

Цена предложения, руб. |

|

Портовый буксир |

Китай |

35.8/9.2/4.3 |

1814 |

31 217 184 |

|

Буксир 1658 НP |

Малайзия |

26.0/8.0/3.65 |

2321,4 |

46 187 215 |

|

Буксир SG-9 |

Турция |

30.0/9.0/3.4 |

1913.6 |

33 114 007 |

Для определения затрат на воспроизводство (замещение) были выведены основные позиции, по которым проводились корректировки:

- На торг. Как правило, цены предложений отличаются от фактических цен сделок, что обусловлено снижением цены предложения в результате торга между продавцом и покупателем. По информации профессиональных участников рынка средняя величина торга может составлять 15 %.

- На таможенную пошлину. Это обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу. По данным Федеральной таможенной службы таможенная пошлина на буксиры составляет 5 % от стоимости судна.

- На таможенный сбор. Таможенными сборами являются обязательные платежи, взимаемые таможенными органами за совершение ими действий, связанных с выпуском товаров, таможенным сопровождением товаров, хранением товаров. С 1 октября 2011 года постановлением Правительства Российской Федерации от 31 августа 2011 года № 724: за таможенное оформление товаров, таможенная стоимость которых составляет 10 000 тысяч рублей 1 копейку и более, они составляют 30 000 рублей.

В таблице 3 представлен расчет мультипликатора, необходимого для определения затрат на воспроизводство.

Таблица 3. Расчет мультипликатора «цена/мощность»

|

Наименование |

Портовый буксир |

Портовый буксир |

Портовый буксир |

|

Цена предложения, руб. |

31 217 184 |

46 187 215 |

33 114 007 |

|

Скидка на торг |

0.85 |

0.85 |

0.85 |

|

Таможенная пошлина |

1.05 |

1.05 |

1.05 |

|

Таможенный сбор, руб |

30 000 |

30 000 |

30 000 |

|

Скорректированная цена |

27 891 336.72 |

41 252 089.39 |

29 584 251,25 |

|

Мощность, кВт |

1814 |

2321.4 |

1913.6 |

|

«цена/мощность», руб |

15 375.6 |

17 770.35 |

15 459.99 |

|

Мультипликатор «цена/мощность», руб |

16 201.98 |

||

Таким образом, затраты на воспроизводство (замещение) оцениваемого буксира составляют: 16 201.98![]() 1210.0=19 604 395.88 рублей (не включая НДС).

1210.0=19 604 395.88 рублей (не включая НДС).

Определение полной восстановительной стоимости плавучего крана

В соответствии с документами, предоставленными владельцем судна, удалось определить следующие технические характеристики (табл. 4):

Таблица 4. Технические характеристики оцениваемого плавучего крана

|

Показатель |

Единица измерения |

Значение |

|

Материал корпуса |

|

сталь |

|

Длина |

м |

30.00 |

|

Ширина |

м |

17.00 |

|

Высота борта |

м |

2.50 |

|

Осадка судна |

м |

1.61 |

|

Валовая вместимость |

р.т |

715.65 |

|

Чистая вместимость |

р.т |

145.45 |

В результате анализа вторичного рынка плавучих средств были собраны предложения о продаже 5 плавучих кранов грузоподъемностью 5–150 т., в возрасте от 20 до 55 лет, находящихся в России (табл. 5).

Таблица 5. Характеристики объектов-аналогов

|

Наименование |

Плавкран |

СПК |

Плавкран |

Плавкран |

Плавкран |

|

Страна-производитель |

Венгрия |

Финляндия |

Финляндия |

Венгрия |

Украина |

|

Год постройки |

1994 |

1965 |

1959 |

1985 |

1969 |

|

Параметры, м |

46.8/21.4/4.0 |

38.3/14.0/1.7 |

24.6/20.0 |

24.0/14.0 |

40.0/19.0/2.9 |

|

Грузоподъемность, т |

150 |

15 |

30 |

25 |

100 |

|

Цена предложения, руб |

57 522 900 |

5 700 000 |

7 800 000 |

13 100 000 |

36 250 000 |

|

Дата предложения |

09.05.2007 |

03.10.2013 |

03.03.2013 |

29.10.2013 |

01.06.2012 |

В цены предложений были внесены следующие корректировки:

1 На торг (описание данной корректировки приведено в предыдущем примере, в этом расчете взята аналогичная величина);

2 На дату. Для учета изменения цен между датой оценки и датами предложений необходимо применить индексы изменения цен на промышленную продукцию, публикуемые Росстатом.

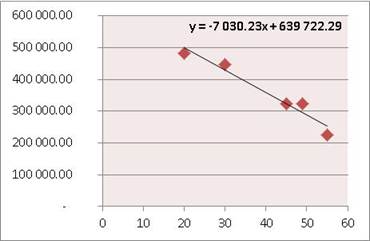

Полученные данные были обработаны с использованием корреляционно-регрессионного анализа. Проведенный анализ позволил получить математическую модель, описывающую зависимость между стоимостью, грузоподъемностью и возрастом плавучих кранов:

Рисунок 1. Зависимость цены 1 т грузоподъемности и плавучести крана от его возраста

В результате построения линейной зависимости была выведена формула, по которой определена величина полной восстановительной стоимости:

![]() , где

, где

Суд – удельная стоимость крана, грузоподъемностью 1 т, руб.;

t – возраст крана, лет.

Грузоподъемность оцениваемого плавучего крана составляет 100 т, в соответствии с полученной зависимостью полная восстановительная стоимость составляет:

![]()

![]()

Таким образом, полная восстановительная стоимость объекта «плавучий кран» составляет 63 972 229 руб. (без учета налога на добавленную стоимость).

Заключение

Оценка судов с целью определения полной восстановительной стоимости – один из сложнейших и интереснейших аспектов оценки. Это обусловлено тем, что в отличие от многих объектов недвижимости и оборудования процесс оценки судов в достаточной мере не обеспечен необходимыми материалами. В частности, использование накопленных до 1990 года статистических данных в настоящее время проблематично по причине перехода к рыночной экономике и, как следствие, изменение подходов к определению стоимости. Кроме того, существенно изменились организация строительства судов и методы ведения бизнеса в судостроении. В связи с вышесказанным в отношении определения стоимости судов в настоящее время наиболее достоверными являются данные периодических специальных журналов и обзоров, данные непосредственно судостроительных предприятий, а также информация по сделкам купли-продажи, размещенная на специализированных интернет-сайтах.

Кроме того, в связи с тем, что суда относятся во многом к уникальным объектам, определение их стоимости как рыночной, так и восстановительной, всегда было достаточно проблематичным, и, как следствие, дискуссия в отношении данного вопроса в ближайшее время вряд ли утихнет.

Рецензенты:

Хрусталёв Б. Б., д.э.н., профессор, заведующий кафедры «Экономика, организация и управление производством» ПГУАС, г. Пенза.

Баронин С. А., д.э.н., профессор, преподаватель кафедры «Экспертиза и управление недвижимостью» ПГУАС, г. Пенза.

Библиографическая ссылка

Герасимова А.А., Учинина Т.В. ПРАКТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ СТОИМОСТИ МОРСКИХ И РЕЧНЫХ СУДОВ // Современные проблемы науки и образования. – 2014. – № 3. ;URL: https://science-education.ru/ru/article/view?id=12943 (дата обращения: 16.04.2024).