Поэтому крайне важно в первоочередном порядке перед началом работы по формированию системы бюджетов определиться со значениями экономических показателей деятельности с точки зрения их корректности во взаимосвязи с перспективными направлениями развития. Особую значимость данный вопрос приобретает в условиях диверсификации деятельности субъектов хозяйствования и, в частности, в области перераспределения финансовых ресурсов в условиях многовидового ведения хозяйства. Для предприятия крайне важно оптимизировать свои финансовые потоки в целях наиболее эффективного их приложения и получения наибольшей экономической отдачи. Решению поставленной задачи должно способствовать применение методик оптимального управления на основе использования принципов экономико-математического моделирования. Экономико-математическое моделирование способствует определению общих ориентиров по значениям ключевых показателей деятельности с точки зрения их целесообразности и оптимальности на предстоящие периоды.

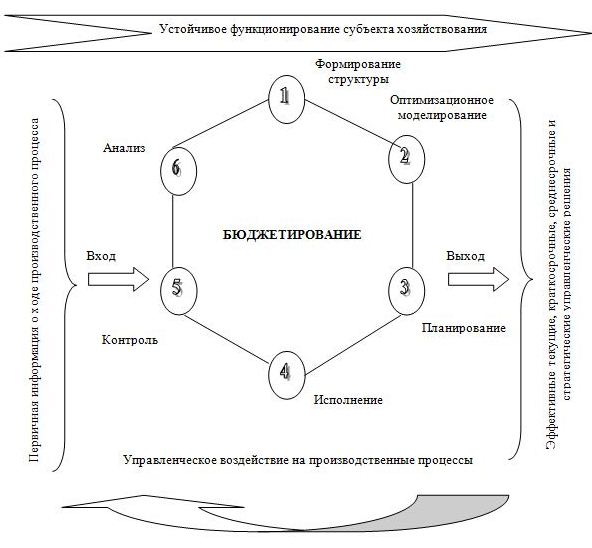

К сожалению, этот аспект мало представлен в научной литературе, посвященной проблематике бюджетирования в силу того, что в своем первоначальном состоянии исследование экономико-математических подходов было прерогативой математиков. Вот что по этому поводу пишет П.Д. Шимко: «Повышать профессионализм экономистов необходимо прежде всего на базе активного использования методов математического моделирования, так как экономическим исследованиям нужен новый язык... Экономико-математическое моделирование «раскрепостит» экономическую науку, освободит ее от оцепенения в догмах, когда зачастую весь «научный поиск» сводится к отысканию и комбинированию цитат из классиков на все случаи жизни... Экономико-математическое моделирование представляет собой в настоящее время практически единственный систематизированный способ увидеть варианты будущего и оценить потенциальные последствия управленческих решений» [3, с.12]. Именно последний аспект по нашему мнению крайне важен для подготовительного этапа бюджетного процесса на предприятии. При этом место оптимизационного моделирования в единой системе функционирования бюджетирования нами видится следующим образом (рисунок 1).

Необходимо отметить, что современная наука накопила большой опыт в построении экономико-математических моделей как на макро-, так и на микроуровнях. Существует широкая номенклатура оснований по их классификации. Применительно целевым установкам бюджетирования наибольшее внимание требуется уделить оптимизационным методам по распределению материальных и денежных ресурсов между сегментами деятельности, структурными подразделениями и т.д.

Экономико-математические модели содержат в себе мощный инструментарий по возможному развитию производственного процесса в хозяйствующих субъектах:

- моделирование портфеля заказов производственной системы;

- распределительные оптимизационные модели;

- модель оптимального распределения ресурсов между объектами экономических систем;

- оптимизация стратегии использования оборудования на предприятии;

- модели оптимального управления производственными запасами;

- оптимизация сетевых моделей;

- прогнозирование экономических систем на основе марковских процессов.

Рисунок 1. Обобщенная схема функционирования бюджетирования как системы

Таким образом, в наиболее общем виде можно утверждать, что процесс управления с использованием модели рассматривается как метод отыскания оптимальных решений для анализа поведения реальной экономической системы без непосредственного экспериментирования с самой системой.

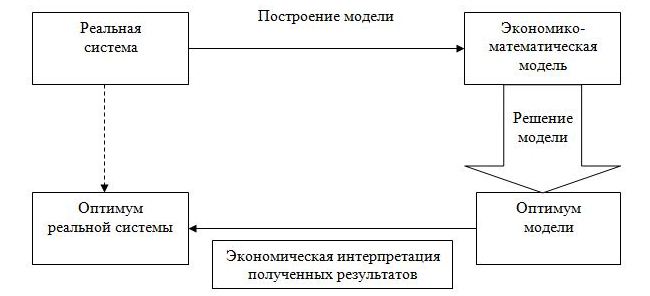

Использование метода экономико-математического моделирования дает возможность находить истину не методом дорогостоящих «проб и ошибок», а выдавать рекомендации по управлению экономическими системами, опираясь на прочный фундамент научного анализа и предвидения. П.Д. Шимко приводит следующую схему использования принципа моделирования (рисунок 2) [3, с.8-9].

Рисунок 2. Схема использования принципа моделирования

Часто руководители предприятий формулируют цель управления следующим образом: «получение максимума доходов и минимума расходов». Такая постановка является с нашей точки зрения некорректной. Известно что, увеличение доходов до максимума отнюдь не ведет к снижению расходов до минимума. Логичнее было бы сформулировать задачу оптимизации, как «получение максимума доходов при сложившемся уровне расходов».

Суть методов оптимизации заключается в том, что исходя из наличия определенных ресурсов, выбирается такой способ их использования (распределения), при котором обеспечивается максимум (или минимум) интересующего нас показателя. Этому должно способствовать применение математических методов в экономических исследованиях на предприятии. По этому поводу немецкий ученый Гельмут Шмален писал: «Сегодня на базе критического рационализма экономические науки сближаются с двух сторон экономической действительности. С одной стороны, теоретические научные программы пытаются распознать внутреннюю структуру, заложенную в многочисленных формах проявления реальности, сформулировать по возможности простые и обобщенные гипотезы о причинно-следственных связях и закономерностях, проверить их эмпирически и воплотить в разъяснительных и прогнозных моделях. С другой стороны, задачей науки об экономике предприятия является содействие принятию решений. Это означает, что модели принятия решений по целям и средствам должны разрабатываться как основа рекомендаций для действий по решению практических проблем» [4, с.77-80].

Э. Гутенберг в известной работе «К спору о методах» усмотрел в этом центральную задачу науки об экономике предприятия - «в элементах увидеть целое и частное рассматривать как объяснение общего» [5, с. 327-355]. В этой связи он приходит к выводу, что научная ценность экономического исследования не зависит от практической значимости объекта исследования; главное, чтобы оно проводилось методически чисто и логически правильно. В зависимости от экономического смысла задачи возможно несколько вариантов математических методов ее решения. В качестве методов оптимизации в экономике находят применение все основные разделы математического программирования (планирования): линейное, нелинейное и динамическое, которые в дальнейшем должны стать основой формирования различных видов бюджетов, которые уже на первоначальном этапе будут сориентированы на концепцию получения оптимальных показателей.

Наиболее приемлемым в практическом применении, по нашему мнению, является линейное программирование. Оно служит для выбора наилучшего плана распределения ограниченных однородных ресурсов в целях решения поставленной задачи.

Применительно к многосегментной организации задача будет заключаться в том, чтобы наилучшим (оптимальным) образом распределить имеющиеся ресурсы по своим предприятиям (центрам ответственности) или сегментам деятельности, то есть найти неизвестные величины xj - требуемые для этого количества предприятий данного типа.

Как известно, методы математического моделирования в экономическом анализе позволяют решить оптимизационную задачу следующего вида:

F = f (x) → max (min), g (x) £ G (1)

Данная оптимизационная схема означает, что каждая экономическая подсистема развивается по принципу: желаемое ее состояние х достигается на основе максимизации (минимизации) целевой функции F при определенной системе ограничений G.

В общем виде экономико-математическая модель данной задачи линейного программирования будет иметь следующий вид: минимальное значение целевой функции - минимальные издержки и максимальное значение целевой функции - максимальная прибыль.

F = ![]() (2)

(2)

при ограничениях:

по ресурсам ![]() (i = 1, m) (3)

(i = 1, m) (3)

по спросу ![]() (j = 1,n) (4)

(j = 1,n) (4)

Количество выпущенных изделий не может быть отрицательным:

xj ≥ 0 ( j = 1, n), где xj - объем производства j-го вида изделий, шт.; Pj - прибыль на единицу j-го изделия, руб.; aij - нормы расхода i-го вида ресурса для производства единицы j-го вида изделия; Yi - объем i-го вида ресурса (располагаемые запасы); Xj - спрос рынка на j-ый вид изделия (верхняя граница выпуска), шт.

В случае минимизации целевой функции установка оптимизации будет заключаться в том, чтобы свести ожидаемые при решении данной задачи затраты отрасли деятельности или центра ответственности многосегментной организации к минимуму.

При распределении имеющихся ресурсов среди сегментов деятельности необходимы данные об уровне затрат. По многосегментной организации они могут быть представлены следующим образом (таблица 1).

Таблица 1. Уровень затрат в отраслевых сегментах деятельности

|

Отраслевой сегмент |

Торговля |

Общепит |

Заготовки |

|

Затраты |

0,19 |

0,28 |

1,04 |

Тогда целевая функция примет вид:

F = 0,19x1 + 0,28x2 + 1,04x3 → min (5)

В процессе разработки оптимального решения для центров ответственности необходимы данные об их уровне затрат (таблица 2).

Таблица 2. Уровни затрат центров ответственности в торговле

|

№ п/п |

Наименование торгового предприятия |

Уровень издержек обращения % |

|

А |

1 |

2 |

|

1 |

Центр ответственности 1 |

20,39 |

|

2 |

Центр ответственности 2 |

14,01 |

|

3 |

Центр ответственности 3 |

14,47 |

|

4 |

Центр ответственности 4 |

15,12 |

|

... |

... |

... |

|

n |

Центр ответственности N |

34,45 |

Тогда целевая функция минимизации затрат примет следующий вид:

F = 0,20x1 + 0,14x2 + 0,14x3 + 0,15x4 + ... + 0,34xn → min (6)

Известно, что для решения задачи методами линейного программирования задаваемые ограничения в виде неравенств должны быть преобразованы в уравнения.

В нашем случае неравенство будет иметь вид g(x) ≤ G, а это значит, что преобразование неравенства в уравнение выполняется путем добавления к левой части ограничения дополнительной неотрицательной переменной величины:

по ресурсам ![]() , (i = 1,m) (7);

, (i = 1,m) (7);

по спросу ![]() , (j = 1,n) (8),

, (j = 1,n) (8),

где: Si - дополнительная неотрицательная переменная по ресурсам; Sj - дополнительная неотрицательная переменная по спросу на изделия.

Экономический смысл дополнительных переменных в данном случае заключается в том, что они характеризуют величину соответственно неиспользованного ресурса и неудовлетворенного спроса.

С математической точки зрения полученные варианты при заданных условиях являются оптимальными. Однако с экономической точки зрения такая постановка задачи не может быть признана отвечающей цели расчетов, ибо критерием оптимальности была избрана максимальная прибыль при заданной величине ее на единицу продукции.

Существенным недостатком таких расчетов является то, что, как пишет Чумаченко Н.Г., «авторы за основу берут прибыль на единицу продукции как величину постоянную для любого объема и структуры выпуска.

Между тем, исходя из поведения себестоимости известно, что величина прибыли, как и себестоимость, изменяется с изменением объема производства и поэтому исчисленный оптимальный вариант на основании прибыли для одного объема может не быть оптимальным при реальной прибыли» [2, с.57].

Таким образом, постановка задачи оптимизации по критерию прибыли искажает результаты и приводит к ошибочным выводам. Решение данного вопроса предлагает австрийский профессор Г. Зайхт: «Так как максимума прибыли можно достичь только в том случае, когда достигнет максимума сумма брутто-прибыли, то целевую функцию можно записать при помощи показателей суммы покрытия на единицу продукции, информацию о которых дает система учета сумм покрытия, то есть «директ-костинг» [1, с.97]. Такие же идеи выдвигаются и Чумаченко Н.Г. [2, с.63]. Мы согласны с этим мнением и поэтому в качестве критерия оптимизации в постановке задачи вместо прибыли можно использовать маржинальный доход. Тогда целевая функция при тех же ограничениях примет вид:

![]() (9)

(9)

Mj - ставка маржинального дохода на единицу j-го изделия, руб.

Поэтому для определения оптимальных критериев деятельности многосегментных организаций взят за основу расчет директ-костинга (маржинального дохода). Изыскивая резервы снижения издержек, следует проанализировать зависимость затрат от определенного фактора. Методикой анализа затрат предусмотрен традиционный анализ их зависимости от объема деятельности, структуры и ассортимента товарооборота, оборота общественного питания, ассортимента выпущенной продукции, заготовительного оборота. Уровень затрат зависит также от количества потребляемых ресурсов и степени эффективности их использования.

В целях разработки нормативов, соответствующих действительным условиям работы многосегментных организаций, необходима информация об объемных показателях каждого отраслевого сегмента деятельности и его центров ответственности во взаимосвязи с затратами.

Таким образом, экономико-математические методы являются мощным инструментом в определении оптимальных критериев деятельности, позволяют наметить основные контуры их оптимизации как на уровне субъекта хозяйствования в целом, так и в разрезе его отраслевых сегментов деятельности и структурных подразделений.

Рецензенты:

- Цапулина Ф.Х., д.э.н., профессор кафедры бухгалтерского учета, анализа и аудита ФГБОУ ВПО «Чувашский государственный университет им. И.Н. Ульянова», г. Чебоксары.

- Серебрякова Т.Ю., д.э.н., доцент кафедры бухгалтерского учета, анализа и аудита НОУ ВПО ЦС РФ «Чебоксарский кооперативный институт», Российский университет кооперации, г. Чебоксары.

Библиографическая ссылка

Иванов Е.А. КОНЦЕПЦИЯ ОПТИМИЗАЦИОННОГО МОДЕЛИРОВАНИЯ В КОНТЕКСТЕ ПОДГОТОВИТЕЛЬНОГО ЭТАПА БЮДЖЕТИРОВАНИЯ МНОГОСЕГМЕНТНОЙ ОРГАНИЗАЦИИ // Современные проблемы науки и образования. – 2011. – № 6. ;URL: https://science-education.ru/ru/article/view?id=5224 (дата обращения: 20.04.2024).