Принятие инвестиционного решения является ключевой проблемой при создании нового либо развитии существующего бизнеса. Принятие инвестиционных решений осуществляется в условиях существенной неопределенности и риска, вследствие чего методологический аппарат теории принятия решений в условиях риска является междисциплинарным и находится в стадии развития и совершенствования.

Цель исследования

К настоящему времени существует значительное число подходов к оценке рисков [6, 7], которые достаточно четко классифицированы и изложены с различной степенью сложности и детализации. Однако, на наш взгляд, в большинстве работ недостаточно представлена информация, касающаяся комплексной оценки риска с помощью различных способов и методов, позволяющих повысить достоверность полученных результатов. Кроме того, недостаточно внимания уделяется технологии использования компьютерных программных средств реализации методов и способов оценки рисков.

Цель исследования работы состояла в разработке комплексной методики оценки инвестиционных рисков с использованием стандартных финансовых функций табличного процессора MSExcel с тем, чтобы повысить достоверность и оперативность решения задачи оценки инвестиционного проекта.

Материал и методы исследования

В качестве исходной информационной базы для проведения исследований были приняты исходные данные условных инвестиционных проектов, а в качестве методов исследования использовались статистические методы, основанные на расчете условного математического ожидания исследуемого показателя, его дисперсии и относительного коэффициента вариации; методы оценки и сравнения объемов предполагаемых инвестиций и будущих денежных доходов в условиях реализации сценарных методов реализации инвестиционных проектов [4].

Результаты исследования

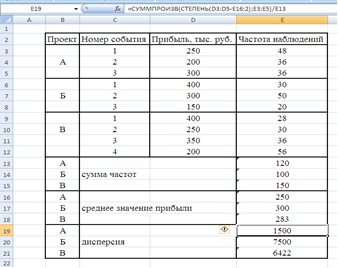

На первом этапе принятия инвестиционного решения с использованием технологии экспертных оценок либо имитационного моделирования, либо основываясь на опыте реализации аналогичных инвестиционных проектов, выбирается наиболее целесообразный проект по принятому интегральному критерию предпочтительности, например по величине прибыли. В результате формируется информационная база инвестиционных проектов (рисунок 1).

Далее определяется степень риска с использованием таких статистических показателей, как математическое ожидание критерия предпочтительности и его дисперсии. Из анализа данных, приведенных на рисунке 1, видно, что наиболее предпочтительным инвестиционным проектом является проект «А», поскольку в данном проекте, несмотря на меньшее значение среднего значения прибыли, дисперсия ее разброса существенно ниже, чем в остальных вариантах.

Рисунок 1. Расчет математического ожидания прибыли и ее изменчивости по инвестиционным проектам

Для получения однозначного вывода о предпочтительности того или иного инвестиционного проекта необходимо рассчитать относительный коэффициент вариации и воспользоваться известными рекомендациями по величине коэффициента и степени колеблемости изучаемого критерия предпочтительности проекта: до 10 % - слабая колеблемость; 10-25 % - умеренная колеблемость; свыше 25 % - высокая колеблемость [1].

Результаты расчета относительного коэффициента вариации представлены в таблице, откуда видно, что инвестиционный проект «А» является наиболее предпочтительным, поскольку для данного проекта коэффициент вариации имеет наименьшее значение.

Таблица 1. Расчет коэффициента вариации инвестиционных проектов

|

Проект |

Средняя величина прибыли, тыс. руб. |

Дисперсия |

Среднеквадратическое отклонение, тыс. руб. |

Коэффициент вариации, % |

|

А |

250 |

1500 |

38,73 |

15,5 |

|

Б |

300 |

7500 |

86,60 |

28,8 |

|

В |

283 |

5082 |

71,29 |

25,2 |

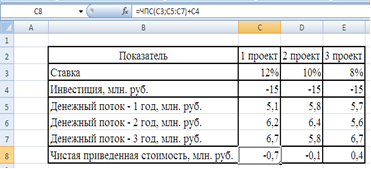

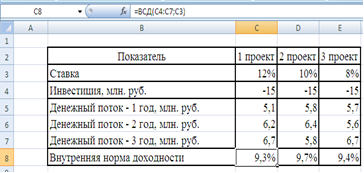

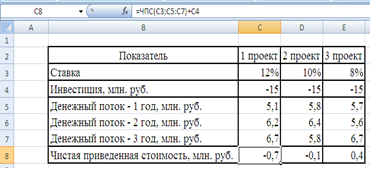

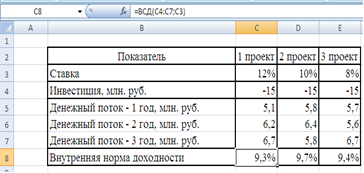

На втором этапе процесса принятия управленческих решений инвестиционного характера необходимо произвести оценку и сравнение объема предполагаемых инвестиций и будущих денежных поступлений [2]. Наибольшее распространение на практике получили методы, основанные на расчете чистой приведенной стоимости (ЧПС), внутренней нормы доходности (ВНД). Пример использования стандартных финансовых функций ЧПС и ВНД табличного процессора MSExcel при рассмотрении трех инвестиционных проектов представлен на рисунке 2.

Рисунок 2. Расчет чистой приведенной стоимости и внутренней нормы доходности инвестиционных проектов

Из анализа данных, приведенных на рисунке 2, можно сделать вывод о том, что третий инвестиционный проект следует принять к рассмотрению, поскольку первый и второй проекты являются убыточными, и ВНД больше заданной нормы дисконта.

На третьем этапе необходимо исследовать риски реализуемости предпочтительного инвестиционного проекта (3 проект) методом сценариев на основе вероятностной информации с использованием встроенных статистических функций табличного процессора MSExcel. Метод сценариев состоит в анализе показателей эффективности проекта на основе информации о вероятности реализации того или иного сочетания значений его параметров. Минимальное число сценариев, как правило, равно трем: пессимистический, оптимистический и наиболее вероятный [5]. Каждый вариант характеризует возможные значения одновременно всех параметров проекта, ассоциированных с данной вероятностью реализации сценария. Вероятности реализации того или иного варианта обычно определяются: методом субъективных вероятностей, методом частотного анализа, методом статистических испытаний и характеризуются дискретным или непрерывным распределением произвольного или известного вида.

Пусть в качестве показателя эффективности проекта выбран критерий чистой приведенной стоимости (ЧПС). Тогда необходимо определить величину математического ожидания потока поступлений и платежей в каждом периоде t:

, (2)

, (2)

где Ftj - величина потока поступлений (Дtj) и платежей (Кtj) по j-му сценарию в период t, руб.;

ptj- вероятность реализации j-го сценария в период t, причем  ;

;

m - число сценариев реализации проекта.

В этом случае результат проекта рассчитывается в виде математического ожидания величины ЧПС:

![]() , (3)

, (3)

где vt - коэффициент дисконтирования в периоде t;

n - общее число периодов реализации проекта.

Оценка вероятностных характеристик показателя эффективности проекта предполагает расчет [3]:

а) среднеквадратического отклонения (СКО) результата проекта. При определении СКО результата проекта возникает проблема корреляции между последовательными потоками поступлений и платежей. Возможны три ситуации: потоки поступлений и платежей взаимно независимы во времени (коэффициент корреляции R = 0); потоки поступлений и платежей полностью взаимозависимы во времени (коэффициент корреляции R≈ 1); потоки поступлений и платежей обладают слабой зависимостью во времени (коэффициент корреляции 0 <R< 1).

Формулы расчета величины СКО результата проекта для крайних случаев R = 0 и R≈ 1 при нормальном характере распределения потоков поступлений и платежей имеют вид:

, (4)

, (4)

![]() , (5)

, (5)

где СКО0 и СКО1 - среднеквадратическое отклонение результата проекта соответственно для значения коэффициента корреляции потоков поступлений и платежей R = 0 и R≈ 1, руб.;

СКОt - среднеквадратическое отклонение потока поступлений и платежей от ожидаемой величины в периоде t, руб.,

. (6)

. (6)

б) Коэффициента вариации результата проекта:

, (7)

, (7)

где СКО - среднеквадратическое отклонение результата проекта.

Чем ниже значение коэффициента вариации, тем меньше колеблемость результатов проекта относительно наиболее вероятного значения и, следовательно, ниже риск проекта. Риск проекта многократно возрастает при значении V> 1.

в) вероятности p(ЧПС < x) нахождения показателя эффективности проекта ниже заданной минимально допустимой величины x:

, (8)

, (8)

где F(x) - функция распределения для величины результата проекта.

В предположении о нормальном распределении потоков поступлений и платежей вероятность того, что величина результата проекта окажется ниже нуля, находится из соотношения:

, (9)

, (9)

где ![]() - функция распределения нормальной случайной величины при данных средней величине результата

- функция распределения нормальной случайной величины при данных средней величине результата  проекта и его СКО.

проекта и его СКО.

Метод сценариев позволяет оценить вариацию доходов и обосновать принятие решений непосредственно на основе сравнения вероятностей неблагоприятного исхода по альтернативным проектам. Проект с меньшей вероятностью p(ЧПС < 0) получения убытков является менее рискованным и, при прочих равных условиях, более предпочтительным для включения в инвестиционный портфель. Формально, предельно допустимая вероятность p(ЧПС < 0) не превышает 8-10 %. Нормальной считается p(ЧПС < 0) £ 0,05. При этом метод сценариев учитывает влияние на оценку риска проекта статистической зависимости между потоками поступлений и платежей. Это расширяет его предикативные возможности, по сравнению с другими методами оценки риска.

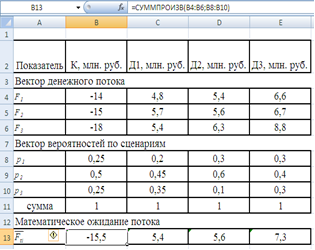

Пусть имеется 3 сценария реализации выбранного инвестиционного проекта, характеризующиеся различными вероятностями наступления (таблица 3):

Таблица 3. Параметры сценариев реализуемости инвестиционного проекта

|

Период |

Инвестиция (К), млн руб. |

Денежный поток - 1 год (Д1), млн руб. |

Денежный поток - 2 год, (Д2), млн руб. |

Денежный поток - 3 год, (Д3), млн руб. |

|

Потоки поступлений и платежей Fij |

||||

|

Сценарий 1 |

-14 |

4,8 |

5,4 |

6,6 |

|

Сценарий 2 |

-15 |

5,7 |

5,6 |

6,7 |

|

Сценарий 3 |

-18 |

5,4 |

6,3 |

8,8 |

|

Вероятность реализации сценария pij |

||||

|

Сценарий 1 |

0,25 |

0,2 |

0,3 |

0,3 |

|

Сценарий 2 |

0,5 |

0,45 |

0,6 |

0,4 |

|

Сценарий 3 |

0,25 |

0,35 |

0,1 |

0,3 |

|

Ставка |

8% |

8% |

8% |

8% |

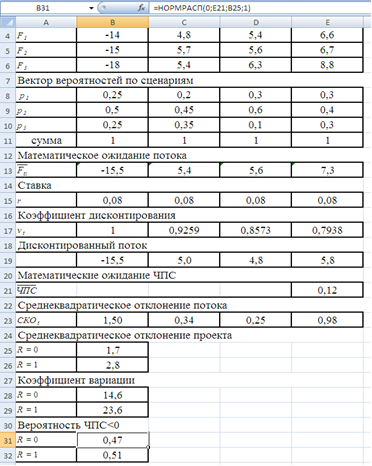

При проведении расчетов можно использовать встроенные функции MSExcel (рисунок 3).

Рисунок 3. Вычисление математического ожидания потока и вероятности падения чистой приведенной стоимости ниже нуля

Для определения вероятности p(ЧПС < 0) в предположении о нормальном характере распределения потоков поступлений и платежей использовалась встроенная функция «НОРМРАСП (x, среднее значение, СКО, 1)», где x - исследуемое значение случайной величины (x = 0); найденное среднее значение случайной величины ( ), СКО - найденное среднеквадратическое отклонение (СКО0), 1 - интегральный параметр, означающий, что функция возвращает значение кумулятивной функции распределения нормальной величины (рисунок 3).

), СКО - найденное среднеквадратическое отклонение (СКО0), 1 - интегральный параметр, означающий, что функция возвращает значение кумулятивной функции распределения нормальной величины (рисунок 3).

Изучение результатов вычислений показывает, что предположение о характере взаимной зависимости (корреляции) потоков поступлений и платежей, может повлиять на оценку степени риска реализации проекта. В случае сильной линейной корреляции потоков во времени, риск проекта оказывается выше, чем в случае их полной независимости. Вероятность падения величины ЧПС - 47 % против 51 %. Для реальных проектов корреляция потоков поступлений и платежей во времени, как правило, соответствует неравенству 0 <R< 1. Поэтому, истинная оценка степени риска (вероятности падения величины ЧПС ниже нуля) находится между полученными крайними оценками.

Заключение

Представлена технология комплексной оперативной оценки инвестиционных рисков, реализованная с использованием стандартных финансовых функций табличного процессора MSExcel. Работоспособность предлагаемой методики подтверждена путем решения тестовых примеров.

Рецензенты:

- Бондина Н. Н., д.э.н., профессор, зав. кафедрой «Бухгалтерский учет» ГСХА, г. Пенза.

- Бахтеев Ю. Д., д.э.н., профессор кафедры «Менеджмент» ПГУ, г. Пенза.

Библиографическая ссылка

Некрылова Н.В., Кошевой О.С. ОПЕРАТИВНАЯ ОЦЕНКА ЦЕЛЕСООБРАЗНОСТИ ПРИНЯТИЯ ИНВЕСТИЦИОННОГО РЕШЕНИЯ В УСЛОВИЯХ РИСКА // Современные проблемы науки и образования. – 2012. – № 3. ;URL: https://science-education.ru/ru/article/view?id=6267 (дата обращения: 18.04.2024).