Устойчивые тенденции развития рынка, такие как интеграция деятельности, мобильность капиталов, международная конкуренция, глобализация стандартов, либерализация хозяйственных отношений, потребовали пересмотра управленческих форматов, выражающихся в первую очередь в укрупнении субъектов хозяйствования во всех без исключения сферах национальной экономики. В качестве наиболее приоритетного пути развития экономистами и бизнесменами рассматриваются слияния и поглощения как стратегия укрупнения компании. Основное отличие развития предприятия в виде использования процесса слияний и поглощений от органического роста заключается в использовании уже существующих активов рынка, возможности выбрать наиболее подходящего партнера, располагающего недостающими ресурсами для осуществления стратегии компании, возникновении синергетического эффекта, сокращении транзакционных издержек и появлении эффекта масштаба.

При планировании сделок по слиянию и поглощению неизбежно встаёт вопрос о выборе критериев эффективности формируемой стратегии. Довольно часто для оценки результативности слияния и поглощения исследователи прибегают к использованию показателя стоимости бизнеса, который, по мнению ученых, является комплексным и способен отражать изменения в различных сферах деятельности предприятия [1]. Анализ позиций отечественных и зарубежных специалистов по проблеме целевой функции бизнеса позволяет выделить следующие аргументы правомочности использования стоимости бизнеса (или акционерной стоимости) как наиболее адекватной характеристики целей слияния и поглощения компаний.

1. Стоимость учитывает важнейшие составляющие доходов (прибыль, риск, рост курсовой стоимости акций), позволяет соизмерить и объединить такие альтернативные целевые функции, как доходность и риск, т.е. комплексно оценить результативность управления.

2. Стоимость ориентирована на стратегические цели бизнеса. Максимизация стоимости (рост денежных потоков, снижение рисков) предполагает ориентацию на долгосрочную перспективу.

3. Стоимость как целевая функция бизнеса снижает конфликтность интересов отдельных групп участников производства и клиентов (потребителей продукции, услуг), т.к. позволяет учесть показатели, отражающие интерес и собственников бизнеса, и инвесторов, и акционеров.

Динамичность развития рынка слияний и поглощений в России, а также неблагоприятная статистика относительно эффективности осуществленных сделок отражает актуальность выбранной темы исследования по управлению стоимостью консолидированной компании в сделках по слиянию и поглощению.

Повышение стоимости компании при слияниях и поглощениях зависит от тех факторов, которые оказывают влияние на процесс формирования стоимости. Круг оцениваемых факторов зависит от вида стоимости, от метода оценки стоимости, от способа учета рисков и др. факторов. Существует множество подходов к оценке стоимости компании и разработано достаточное количество методик для ее определения, но ни одна из них не является достаточно комплексной, чтобы учесть зачастую противоречивые интересы заинтересованных в сделке групп лиц. Необходимо представить такую систему показателей эффективности сделки, которая бы позволяла оценить проект с позиции различных заинтересованных сторон бизнеса. Исходя из необходимости и достаточности применения критерия стоимости компании как основного для оценки эффективности проекта, нами предложена для собственников – рыночная стоимость консолидированной компании, для акционеров – рыночная капитализация компании, для инвесторов – инвестиционная стоимость компании. Выделенные показатели позволяют через один ключевой параметр стоимости учесть специфику интересов различных групп влияния.

Рыночная стоимость рассчитывается с использованием показателя EVA, механизм расчета которого достаточно широко представлен в научной литературе [2].

Инвестиционная стоимость компании в данном случае учитывает стоимость синергетического эффекта для компании, инициирующей сделку, уровень риска сделки для компании-инициатора, а также возможность отказаться от сделки при неудачной реакции рынка на предстоящее слияние или продолжить совместную работу при благоприятных рыночных факторах. Учесть эти возможности позволяет оценка стоимости с помощью метода реальных опционов.

Рыночная капитализация компании рассчитывается как произведение рыночной стоимости одной акции и количества акций компании, находящихся в обращении.

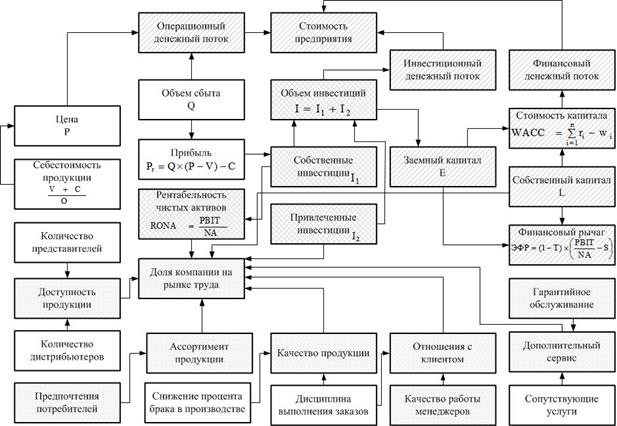

Факторы стоимости в зависимости от вида стоимости и выбора метода ее оценки представлены на рис. 1.

Рис. 1. Факторы, влияющие на формирование различных видов стоимости.

Как видно из представленной схемы, большое влияние на величину стоимости консолидированной компании оказывает стоимость капитала, которая напрямую зависит от выбора источника финансирования сделки слияния или поглощения. В процессе формирования оптимальной схемы финансирования в первую очередь необходимо оценить эффективное соотношение заемных и собственных средств консолидированной компании, которое позволит рационально использовать собственный капитал, увеличить рентабельность собственных средств за счет силы финансового рычага, сохранить платежеспособность и финансовую устойчивость.

При оценке оптимальной структуры капитала консолидированной компании нами введены ограничения на оптимальность финансового рычага и на уровень платежеспособности компании, представленные формулой 1.

![]() , (1)

, (1)

где Т – ставка налога на прибыль компании;

D – объем заемных средств компании;

Е – объем собственных средств компании.

Выбор ограничений обусловлен анализом влияния приоритетных факторов на стоимость компании.

Таким образом, при максимизации целевой функции (рыночной стоимости консолидированной компании, оцененной методом EVA) и введении указанных ограничений получаем задачу линейного программирования.

![]()

где I – инвестированный капитал;

NOPLAT – посленалоговая операционная прибыль;

WACC – средневзвешенная стоимость капитала;

ROA – рентабельность активов;

![]() - среднерасчётная ставка процента;

- среднерасчётная ставка процента;

ЗК и СС – заемный и собственный капитал.

Разработанная модель при известной стоимости собственного капитала и предполагаемой стоимости заемного капитала, а также размера инвестиционных средств (стоимость сделки слияния) позволяет рассчитать оптимальный объем собственных и заемных средств.

Исходя из полученных результатов и точной суммы заемного капитала необходимо определить схему кредитования и осуществить выбор источника финансирования из возможных вариантов, таких как выпуск акций, облигаций, использование краткосрочного или долгосрочного банковского кредита. Проведя анализ различных систем оценки оптимальности структуры капитала и учитывая методику расчета стоимости консолидированной компании, автор выбрал классический критерий эффективности – минимизация средневзвешенной стоимости капитала.

Кроме того, выбор источника финансирования связан различными видами риска для привлекающей компании. В результате анализа публикаций российских и зарубежных авторов по теме формирования оптимальной структуры капитала компании был сделан вывод, что ни один из авторов не выделяет риски, связанные с выбором источника финансирования. Автором предложены 5 групп рисков. В первой группе - риски, связанные с возможностью банкротства; во второй - риски, связанные с потерей контроля над компанией (Х2); в третьей - риски, связанные с неэффективной структурой капитала (Х3); в четвертой - транзакционные риски (Х4); в пятой группе - методологические риски (Х5). Более подробно структура рисков охарактеризована в диссертационном исследовании.

Таким образом, при выборе источника финансирования и определении его доли в финансовом портфеле компании необходимо учитывать его стоимость и общий уровень риска. Нами предлагается методика оценки рисков выбора источника финансирования с использованием комбинации количественных и качественных методов, при этом качественные методы представлены экспертной оценкой, а для количественных используется ранжирование показателей [3]. Правильная оценка риска позволяет объективно оценить объем возможных потерь и наметить пути к их предотвращению или уменьшению, а в случае невозможности предотвращения потерь обеспечить их возмещение.

1. Формирование системы показателей.

![]() - система показателей (ряд отдельных рисков, которые, по мнению эксперта, наилучшим образом характеризуют процесс выбора источника финансирования слияний и поглощений и образуют законченную совокупность). Авторская система рисков представлена выше. Формирование экспертной комиссии осуществляется из числа топ-менеджеров и финансовых аналитиков компании-инициатора сделки.

- система показателей (ряд отдельных рисков, которые, по мнению эксперта, наилучшим образом характеризуют процесс выбора источника финансирования слияний и поглощений и образуют законченную совокупность). Авторская система рисков представлена выше. Формирование экспертной комиссии осуществляется из числа топ-менеджеров и финансовых аналитиков компании-инициатора сделки.

2. Каждому значению ![]() системы показателей ставится в соответствие показатель

системы показателей ставится в соответствие показатель ![]() - значимость показателя

- значимость показателя ![]() .

.

3. Система показателей располагается в порядке убывания значимости ![]() .

.

![]()

Значимость показателей рассчитывается в соответствии с теорией полезности для принятия решений по правилу Фишберна (2):

(2)

(2)

![]()

Если все показатели обладают равной значимостью, то  .

.

4. Ключевым вопросом предлагаемой методики является распознавание уровня показателя ![]() .

.

![]() - численное значение j-го показателя

- численное значение j-го показателя ![]() ( j= 1,…,S).

( j= 1,…,S).

Распознавание уровня осуществляется экспертом на основании таблицы 1.

Таблица 1. Значение коэффициента в зависимости от степени риска

|

Степень риска |

Уровень риска (S) |

Коэффициент |

|

Низкая |

Наименьший |

0,00 |

|

Средний |

0,25 |

|

|

Наибольший |

0,5 |

|

|

Средняя |

Наименьший |

0,75 |

|

Средний |

1,00 |

|

|

Наибольший |

1,25 |

|

|

Высокая |

Наименьший |

1,50 |

|

Средний |

1,75 |

|

|

Наибольший |

2,0 |

Для расчета общего уровня риска (К) для какого-то источника финансирования необходимо рассчитать сумму произведений коэффициента степени риска определенной группы на его значимость (3).

(3)

(3)

![]()

где ![]() - численное значение показателя риска для i-го источника финансирования;

- численное значение показателя риска для i-го источника финансирования;

![]() - вес показателя i в общей системе рисков.

- вес показателя i в общей системе рисков.

На заключительном этапе формирования структуры финансирования проекта слияния/поглощения необходимо рассчитать произведение стоимости привлекаемого капитала на уровень риска. Чем меньше комплексная оценка источника финансирования, тем эффективнее формируемая структура капитала [4].

Расчет совокупного критерия выбора источников финансирования для некой компании представлен в таблице 2.

Таблица 2. Совокупный критерий выбора источника финансирования.

|

Источник финансирования |

Срок до возвращения кредита |

Стоимость капитала |

Риск |

Совокупный критерий |

|

Вексель |

3 месяца |

11 |

1,4 |

15,4 |

|

Облигационный займ |

5 лет |

13 |

1,0 |

13 |

|

Краткосрочный кредит |

1 год |

18,24 |

1,0 |

18,24 |

|

Долгосрочный кредит |

5-8 лет |

13,74 |

1,25 |

17,175 |

Наиболее привлекательным источником финансирования в данном случае выступает облигационный займ, второй по значимости вексельный займ.

Помимо расчетной рыночной стоимости консолидированной компании, необходимо учитывать синергетический эффект, который возникает на основе совокупного влияния эффекта масштаба, сокращения тразакционных издержек, совместного и более эффективного использования ресурсов, сокращения штата за счет ликвидации дублирующих отделов и т.п. Все это можно отнести к синергетическому эффекту, основанному на материальных ресурсах. Но есть и еще один аспект этого эффекта, основанный на нематериальных ресурсах и рыночных факторах, оценить который крайне сложно. Синергия, проявляющаяся в резком росте стоимости компании, возникает за счет благоприятной реакции акционеров на предстоящее слияние, выгодное освещение сделки в СМИ, ожидания роста финансовых показателей инвесторами, партнерами и клиентами компании.

Для оценки синергетического эффекта и оценки стоимости консолидированной компании нами предложено построение диаграммы причинно-следственных связей с использованием системы сбалансированных показателей [5]. Выбор ключевых факторов стоимости осуществляется на основе определения коэффициентов чувствительности влияния на стоимость компании. Одним из важнейших этапов оценки синергетического эффекта является установление причинно-следственных связей между отобранными показателями, их формализация и формирование стратегической карты предприятия. Формализация связей количественных показателей осуществлялась с помощью математических зависимостей и корреляционно-регрессионного анализа. Фрагмент стратегической карты формирования стоимости компании приведён на рисунке 2.

Рис. 2. Фрагмент стратегической карты формирования стоимости компании.

Формирование модели на основе стратегической карты консолидированного предприятия позволяет заранее проиграть различные сценарии развития событий после осуществления сделки слияния или поглощения. Изменение различных входных параметров позволяет рассчитать важнейшие финансовые показатели сделки и оценить средний размер синергетического эффекта, который в данной работе рассчитан как темп прироста выручки будущей компании.

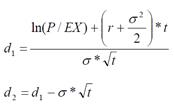

Инвестиционная стоимость компании предполагает учет в рыночной стоимости надбавки в виде цены опциона на отказ от сделки или ее продолжение. Стоимость опциона рассчитана по формуле 4:

![]()

где P – современная стоимость будущей инвестиционной стоимости компании;

![]() - интегральная функция нормального распределения;

- интегральная функция нормального распределения;

EX – инвестиционные затраты на проведение сделки;

r – безрисковая процентная ставка;

![]() - среднее квадратическое отклонение;

- среднее квадратическое отклонение;

T – период до исполнения опциона.

Т.к. опцион предполагает возможность отказа от сделки при неблагоприятных рыночных условиях, это снижает риск компании-инициатора сделки, поэтому инвестиционная стоимость больше рыночной на величину опциона [6].

В результате проведённого исследования нами получено 6 вариантов стоимости консолидированной компании в условиях двух сценариев, рассчитанных с учетом различных факторов. Сценарий 1 – без учета синергетического эффекта, сценарий 2 – с учетом синергетического эффекта. Результаты представлены в таблице 3.

Таблица 3. Стоимость консолидированной компании

|

Сценарий |

WACC |

Рыночная стоимость |

Капитализация |

Инвестиционная стоимость |

Срок окупаемости |

|

1 |

19,67 |

347 737,67 |

53 157,3 |

365 580,36 |

8 лет |

|

2 |

18,511 |

436 929,393 |

122 261,61 |

456 161,69 |

5 лет |

Из таблицы видно, что синергетический эффект оказывает определяющее влияние на величину стоимости компании. Кроме того, показано влияние средневзвешенной стоимости капитала, которая зависит от схемы финансирования проекта. Таким образом, управление стоимостью консолидированной компании заключается в возможности влиять на ее максимизацию путем выбора оптимальной схемы финансирования, эффективных источников кредитования, максимального учета рыночных факторов, а также снижения риска при достижении определенных договоренностей, позволяющих отказаться от сделки при неблагоприятных обстоятельствах.

В статье показаны научные результаты, обладающие научной новизной и полученные лично автором:

- предложен механизм формирования оптимальной структуры капитала при финансировании сделки слияния/поглощения, исходя из принятых критериев эффективности проекта;

- разработана методика выбора источника финансирования проекта по слиянию и/или поглощению, подразумевающая оценку стоимости капитала с учётом риска использования данного источника финансирования;

- предложена оценка синергетического эффекта в сделках по слиянию и поглощению с помощью применения системы сбалансированных показателей.

Рецензенты:

Симоненко Николай Николаевич, д.э.н., профессор, заведующий кафедрой «Финансы и кредит», ФГБОУ ВПО «Комсомольский-на-Амуре государственный технический университет», г. Комсомольск-на-Амуре.

Осипов Степан Лукич, д.э.н., профессор кафедры финансов и налогообложения Дальневосточного института управления — филиал ФГБОУ ВПО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации», г. Хабаровск.

Библиографическая ссылка

Прокопенко Н.В., Литовченко В.В. ОЦЕНКА СТОИМОСТИ ИНТЕГРИРОВАННОЙ КОМПАНИИ ПРИ СЛИЯНИЯХ И ПОГЛОЩЕНИЯХ // Современные проблемы науки и образования. – 2013. – № 2. ;URL: https://science-education.ru/ru/article/view?id=9057 (дата обращения: 20.04.2024).