Однако для полномасштабного роста удельного веса малоэтажного домостроения необходимо разрешить ряд проблем. Анализ показывает, что их можно разделить на две условные группы: проблемы, влияющие на активность предложения на рынке жилья, и проблемы, влияющие на активность спроса на жилье.

Рисунок 1 – Доля индивидуального жилищного строительства в 1990-2012 гг., %

К проблемам, оказывающим негативное воздействие на объемы строительства жилья, следует отнести:

1) Наличие административных барьеров при получении исходно-разрешительной документации на строительство, при получении заключения государственной экспертизы на проектную документацию, при получении технических условий на подключение объектов к инженерным коммуникациям и при получении разрешений на ввод построенных объектов в эксплуатацию.

Проблемными вопросами для застройщиков остаются оформление земельных участков, не отработан регламент перевода земель из земель сельхозназначения в земли под строительство, после принятия муниципальными образованиями схем территориального

Кроме сокращения сроков согласовательных процедур, необходимо законодательно урегулировать и сроки строительства самих объектов. С учетом новых технологий, применяемых в строительстве, их дальнейшего совершенствования, необходимо пересмотреть существующие нормативные сроки, и учитывать их при проведении конкурсных процедур на предоставление заказа на строительство объектов в рамках программ, имеющих бюджетное финансирование.

2) Отсутствие подготовленных к застройке земельных участков, обеспеченных коммунальной инфраструктурой.

Крупные города и отдельные районные центры в Пензенской области подходят к той стадии, когда их ресурс свободных и готовых для застройки площадок уже исчерпан. Это требует вовлечения в оборот новых земель, из пригородной зоны – как правило, земель сельскохозяйственного назначения. Проблема усугубляется еще и фактором инфраструктурной неразвитости малых городов и поселений, которая ведет к миграции населения в крупные города.

Выход на освоение площадок в пригородной зоне порождает, прежде всего, инфраструктурные проблемы – необходимо с чистого листа решать вопросы подведения к районам застройки магистральных инженерных сетей и автомобильных дорог, на что у органов местного самоуправления нет достаточных ресурсов. Если же решение этих вопросов перекладывать на самих застройщиков, то существенно возрастает себестоимость строящегося жилья, а следовательно серьезно снижается его доступность для населения и проект становится убыточным уже в начальной стадии его реализации.

Эти же факторы сдерживают и застройку территорий, которые были в последние годы включены в черту населенных пунктов региона с целью дальнейшего развития строительства. Но помимо отсутствия технической и финансовой возможности обеспечить новые территории коммуникациями, отсутствует как таковой и системный контроль за использованием земель на уровне органов местного самоуправления муниципальных образований.

3) Недоступность для большинства застройщиков кредитных ресурсов для осуществления строительства. Единственным вариантом адекватного решения этой проблемы, которое позволит стимулировать активность застройщиков, может стать удешевление для них банковских ресурсов и увеличение сроков предоставления кредитов.

4) Сдерживание развития промышленности строительных материалов, связанное с имеющимся износом основных фондов на уровне 60-70 % и невозможностью для большинства предприятий стройиндустрии привлечь льготный кредит для модернизации производства или закупить высокотехнологичное оборудование за пределами Российской Федерации. Представляется естественным, в силу ограниченности ресурсов для кардинального решения данной проблемы, определение тех проектов, которые непосредственно влияют на процесс поступательного развития жилищного строительства в области, и решение вопросов модернизации применительно к данным конкретным производствам с отработкой пилотных механизмов их поддержки.

5) Кадровая проблема в отрасли. В настоящее время в области действуют 6 учреждений начального и среднего профессионального образования, которые осуществляют подготовку кадров для отрасли строительства, архитектуры и жилищно-коммунального хозяйства. Выпуск ими специалистов по основным строительным специальностям в основном обеспечивает существующую потребность в кадрах, предъявляемую организациями строительного комплекса региона.

К основным факторам, негативно влияющим на динамику спроса на рынке жилья, относятся:

1) низкий уровень доходов населения. Согласно социологическим исследованиям ЗАО «Эксперт РА» только 15% населения Пензенской области считают возможным для себя приобретение или строительство жилья;

2) отсутствие на рынке ипотечных продуктов, доступных для широких слоев населения с разной покупательской способностью, прежде всего, для категорий граждан с низким уровнем доходов, нуждающихся в улучшении жилищных условий, а такжеотсутствие маневренного фонда муниципальных образований для предоставления таким гражданам жилья на условиях социального найма. Доходы почти 70 % населения области не позволяют им приобрести жилье даже в перспективе;

2) отсутствие необходимой нормативной базы, стимулирующей развитие системы жилищных строительных и накопительных кооперативов, позволяющей им участвовать в освоении земельных участков под комплексную массовую жилую застройку, и развития системы стройсберкасс.

Определим эффективность развития малоэтажного жилищного строительства на примере районов Пензенской области.Согласно проведенному расчету воспроизводства жилищной недвижимости (табл. 1), потребность в жилье в Пензенской области на 01.01.2013 года с учетом износа жилого фонда и ветхого и аварийного жилья составляет 11744,3 тыс.кв. м (из расчета 18 кв. м на человека). С учетом темпов жилищного строительства в данном районе за 2012 год получается, что для воспроизводства жилого фонда понадобится 18,8 лет. Нормальным уровнем воспроизводства принимается срок в 15 лет. Таким образом, получается, что все районы области можно разделить на две части – с нормальным и критическим уровнем воспроизводства жилой недвижимости.

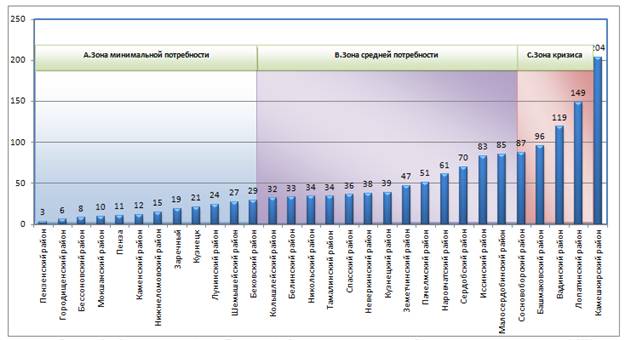

Таким образом, зонирование районов Пензенской области по степени потребности в развитии малоэтажного жилищного строительства (МЖС) показало, что все районы можно разделить на три группы:

1. Зона минимальной потребности (0-30 лет).

2. Зона средней потребности (31-90 лет).

3. Зона кризиса (91-250 лет).

К зоне минимальной потребности относится 9 районов и 3 города. К зоне средней потребности – 14 районов и к зоне кризиса – 4 района. Зонирование области показало, что реализации политики МЖС в регионе не потеряет своей актуальности в ближайшие годы при условии, что темпы воспроизводства буду оставаться примерно на том же уровне. Соответственно, спрос на малоэтажные жилые дома обеспечен во всех районах области. Однако следует обратить особое внимание именно на зоны кризиса. Это районы, в которых темпы жилищного строительства очень низкие.

Таблица 1

Анализ воспроизводства жилищной недвижимости по районам Пензенской области

|

Районы |

Обеспеч-ть жильем (кв.м на 1 жителя) |

Числ-ть нас-ния, тыс. чел. |

Итого жилой фонд, тыс.кв.м |

К1 - Авар. фонд, тыс.кв.м (1,7% от Итого) |

К2 - Износ* жилого фонда - 57,25% от итого |

Итого жилой фонд, тыс.кв.м с учетом К1 |

Итого жилой фонд, тыс.кв.м с учетом К1 и К2 |

Обеспеч-ть жильем с учетом К1 и К2 |

Кол-во жит.х18 кв.м = Жил.пл, тыс.кв.м |

Потр-ть в жилье, тыс. кв.м с учетом К1(всего на всех жителей при ср. обеспеч-ти 18 кв.м на чел.) |

Потр-ть в жилье, тыс. кв.м с учетом К1 и К2 (всего на всех жителей при ср. обеспеч-ти 18 кв.м на чел.) |

Потр-ть в жилье, % |

Введено в 2012 г., тыс.кв.м |

Введено в 2012 г., в % от общ.потр-ти в жилье |

Введено в 2012 г., в % от К1 |

Кол-во лет для обеспеч-я потр-ти (12/15) |

||

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

|

1 |

Башмаковский |

21,8 |

63,61 |

1386,7 |

23,6 |

793,9 |

1363,1 |

569,2 |

8,9 |

1145,0 |

218,1 |

-575,7 |

41,5 |

6 014 |

6,0 |

1,0 |

25,5 |

39,7 |

|

2 |

Бековский |

26,5 |

23,21 |

615,1 |

10,5 |

352,1 |

604,6 |

252,5 |

10,9 |

417,8 |

186,8 |

-165,3 |

26,9 |

5 624 |

5,6 |

3,4 |

53,8 |

7,9 |

|

3 |

Белинский |

24,2 |

17,48 |

423,0 |

7,2 |

242,2 |

415,8 |

173,6 |

9,9 |

314,6 |

101,2 |

-141,0 |

33,3 |

4 297 |

4,3 |

3,0 |

59,8 |

10,9 |

|

4 |

Бессоновский |

23,1 |

28,69 |

662,7 |

11,3 |

379,4 |

651,5 |

272,1 |

9,5 |

516,4 |

135,1 |

-244,4 |

36,9 |

30 678 |

30,7 |

12,6 |

272,3 |

2,9 |

|

5 |

Вадинский |

29,7 |

45,35 |

1346,9 |

22,9 |

771,1 |

1324,0 |

552,9 |

12,2 |

816,3 |

507,7 |

-263,4 |

19,6 |

2 222 |

2,2 |

0,8 |

9,7 |

23,2 |

|

6 |

Городищенский |

21,1 |

9,75 |

205,7 |

3,5 |

117,8 |

202,2 |

84,5 |

8,7 |

175,5 |

26,7 |

-91,0 |

44,3 |

14 012 |

14,0 |

15,4 |

400,6 |

2,9 |

|

7 |

Земетчинский |

28,2 |

52,35 |

1476,3 |

25,1 |

845,2 |

1451,2 |

606,0 |

11,6 |

942,3 |

508,9 |

-336,3 |

22,8 |

7 202 |

7,2 |

2,1 |

28,7 |

10,6 |

|

8 |

Иссинский |

25,1 |

24,50 |

615,0 |

10,5 |

352,1 |

604,5 |

252,4 |

10,3 |

441,0 |

163,5 |

-188,6 |

30,7 |

2 282 |

2,3 |

1,2 |

21,8 |

25,3 |

|

9 |

Каменский |

22,4 |

11,12 |

249,1 |

4,2 |

142,6 |

244,9 |

102,3 |

9,2 |

200,2 |

44,7 |

-97,9 |

39,3 |

8 422 |

8,4 |

8,6 |

198,9 |

4,6 |

|

10 |

Камешкирский |

26,2 |

62,12 |

1627,5 |

27,7 |

931,8 |

1599,9 |

668,1 |

10,8 |

1118,2 |

481,7 |

-450,1 |

27,7 |

2 211 |

2,2 |

0,5 |

8,0 |

56,3 |

|

11 |

Колышлейский |

23,3 |

12,74 |

296,8 |

5,0 |

169,9 |

291,8 |

121,9 |

9,6 |

229,3 |

62,5 |

-107,5 |

36,2 |

3 324 |

3,3 |

3,1 |

65,9 |

11,7 |

|

12 |

Кузнецкий |

17,2 |

26,12 |

449,3 |

7,6 |

257,2 |

441,6 |

184,4 |

7,1 |

470,2 |

-28,5 |

-285,7 |

63,6 |

7 353 |

7,4 |

2,6 |

96,3 |

24,7 |

|

13 |

Лопатинский |

21,5 |

37,94 |

815,7 |

13,9 |

467,0 |

801,8 |

334,8 |

8,8 |

682,9 |

118,9 |

-348,1 |

42,7 |

2 334 |

2,3 |

0,7 |

16,8 |

63,6 |

|

14 |

Лунинский |

25,6 |

14,87 |

380,7 |

6,5 |

217,9 |

374,2 |

156,3 |

10,5 |

267,7 |

106,5 |

-111,4 |

29,3 |

4 595 |

4,6 |

4,1 |

71,0 |

7,1 |

|

15 |

Малосердобинский |

25,0 |

19,85 |

496,3 |

8,4 |

284,1 |

487,8 |

203,7 |

10,3 |

357,3 |

130,5 |

-153,6 |

31,0 |

1 809 |

1,8 |

1,2 |

21,4 |

26,3 |

|

16 |

Мокшанский |

26,8 |

9,78 |

262,1 |

4,5 |

150,1 |

257,6 |

107,6 |

11,0 |

176,0 |

81,6 |

-68,4 |

26,1 |

6 736 |

6,7 |

9,8 |

151,2 |

2,7 |

|

17 |

Наровчатский |

21,5 |

27,93 |

600,5 |

10,2 |

343,8 |

590,3 |

246,5 |

8,8 |

502,7 |

87,5 |

-256,2 |

42,7 |

4 203 |

4,2 |

1,6 |

41,2 |

26,0 |

|

18 |

Неверкинский |

23,0 |

12,03 |

276,7 |

4,7 |

158,4 |

272,0 |

113,6 |

9,4 |

216,5 |

55,4 |

-103,0 |

37,2 |

2 702 |

2,7 |

2,6 |

57,4 |

14,2 |

|

19 |

Нижнеломовский |

25,1 |

16,28 |

408,6 |

6,9 |

233,9 |

401,7 |

167,7 |

10,3 |

293,0 |

108,6 |

-125,3 |

30,7 |

8 222 |

8,2 |

6,6 |

118,4 |

4,7 |

|

20 |

Никольский |

33,1 |

41,83 |

1384,6 |

23,5 |

792,7 |

1361,0 |

568,4 |

13,6 |

752,9 |

608,1 |

-184,6 |

13,3 |

5 433 |

5,4 |

2,9 |

23,1 |

4,5 |

|

21 |

Пачелмский |

26,7 |

34,14 |

911,5 |

15,5 |

521,9 |

896,0 |

374,2 |

11,0 |

614,5 |

281,5 |

-240,3 |

26,4 |

4 701 |

4,7 |

2,0 |

30,3 |

13,5 |

|

22 |

Пензенский |

21,2 |

16,27 |

344,9 |

5,9 |

197,5 |

339,1 |

141,6 |

8,7 |

292,9 |

46,2 |

-151,3 |

43,9 |

57 020 |

57,0 |

37,7 |

972,4 |

1,2 |

|

23 |

Сердобский |

19,9 |

51,27 |

1020,3 |

17,3 |

584,1 |

1002,9 |

418,8 |

8,2 |

922,9 |

80,1 |

-504,0 |

49,4 |

7 162 |

7,2 |

1,4 |

41,3 |

34,8 |

|

24 |

Сосновоборский |

24,5 |

54,33 |

1331,1 |

22,6 |

762,0 |

1308,5 |

546,4 |

10,1 |

977,9 |

330,5 |

-431,5 |

32,4 |

4 935 |

4,9 |

1,1 |

21,8 |

28,3 |

|

25 |

Спасский |

23,2 |

17,16 |

398,1 |

6,8 |

227,9 |

391,3 |

163,4 |

9,5 |

308,9 |

82,5 |

-145,5 |

36,5 |

4 025 |

4,0 |

2,8 |

59,5 |

13,2 |

|

26 |

Тамалинский |

22,0 |

12,96 |

285,1 |

4,8 |

163,2 |

280,3 |

117,0 |

9,0 |

233,3 |

47,0 |

-116,2 |

40,8 |

3 435 |

3,4 |

3,0 |

70,9 |

13,8 |

|

27 |

Шемышейский |

25,4 |

16,41 |

416,8 |

7,1 |

238,6 |

409,7 |

171,1 |

10,4 |

295,4 |

114,3 |

-124,3 |

29,8 |

4 528 |

4,5 |

3,6 |

63,9 |

8,2 |

|

28 |

г.Пенза |

23,0 |

517,58 |

11904,3 |

202,4 |

6815,2 |

11702,0 |

4886,7 |

9,4 |

9316,4 |

2385,5 |

-4429,7 |

37,2 |

390 211 |

390,2 |

8,8 |

192,8 |

4,2 |

|

29 |

г. Кузнецк |

23,0 |

88,76 |

2041,5 |

34,7 |

1168,7 |

2006,8 |

838,0 |

9,4 |

1597,7 |

409,1 |

-759,7 |

37,2 |

36 152 |

36,2 |

4,8 |

104,2 |

7,8 |

|

30 |

г. Заречный |

23,0 |

63,61 |

1463,0 |

24,9 |

837,6 |

1438,2 |

600,6 |

9,4 |

1145,0 |

293,2 |

-544,4 |

37,2 |

28 232 |

28,2 |

5,2 |

113,5 |

7,2 |

|

|

Итого |

23,3 |

1430,0 |

34095,9 |

579,6 |

19519,9 |

33516,3 |

13996,4 |

9,6 |

25740,7 |

7775,6 |

-11744,3 |

34,4 |

215,5 |

1,8 |

37,2 |

18,8 |

|

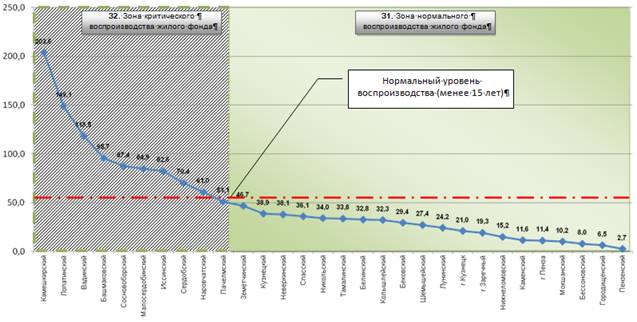

Именно в этих

районах области необходимо реализовывать программы МЖС.

Рисунок 2 – Анализ воспроизводства жилого фонда по районам Пензенской области на 2013 год

Рисунок 3 – Зонирование районов Пензенской области по степени потребности в реализации политики МЖС

Рассмотрим эффективность развития МЖС на примере кризисного по уровню воспроизводства жилищной недвижимости Башмаковского района и на примере района с минимальной потребностью – г.Пенза.

Условия развития МЖС в регионе следующие:

1. Застройщик – любая строительная компания, действующая на территории региона.

2. Потребитель – любой гражданин РФ, житель региона, приобретающий малоэтажную жилую недвижимость на территории Пензенской области.

3. Малоэтажный жилой дом – одноэтажный жилой дом, кирпичный, площадью 120 кв.м, стоимость дома на 2014 год – 3000 тыс.руб. со всеми коммуникациями (в г.Пензе).

4. Очередники – население, нуждающееся в улучшении жилищных условий, состоящие в очереди на получение жилья.

5. Условия кредита для населения – льготный ипотечный кредит сроком на 10 лет, под 15% годовых, выдаваемый застройщиком на приобретение малоэтажного жилого дома.

6. Условия кредита для застройщика – льготный кредит сроком на 10 лет, под 12% годовых, выдаваемый из средств бюджета застройщику на строительство малоэтажного жилого дома.

7. Бюджетные средства – средства регионального (муниципального) бюджета, направляемые на реализацию политики МЖС.

8. Потребность в жилье – количество семей, нуждающихся в приобретении индивидуального жилья в данном районе.

9. Коэффициент удорожания жилья – принимается в расчетах рост стоимости недвижимости 5% в год.

10. Ставка дисконтирования в расчетах принимается в размере 12%.

11. Срок прогноза – 10 лет.

12. Компенсация процентной ставки из бюджета – компенсация части процентной ставки по кредиту для застройщика из средств бюджета.

Основные результаты по развитию МЖС в регионе, полученные в результате расчетов, следующие (по г.Пензе) показаны в таблице 2.

Таблица 2

Результаты оценки эффективности развитию МЖС в регионе

|

Эффективность реализации политики МЖС для застройщиков без участия бюджетного финансирования |

Эффективность реализации политики МЖС для застройщиков с участием бюджетного финансирования |

Расчет бюджетной эффективности реализации политики МЖС |

|||

|

ЧДД |

19 228 522 |

ЧДД |

24 260 825 |

ЧДД |

14 004 805 |

|

Ток |

4,81 |

Ток |

3,26 |

Ток |

1,33 |

|

ИД |

1,37 |

ИД |

1,46 |

ИД |

1,77 |

|

ВНД |

47% |

ВНД |

78% |

ВНД |

97% |

Таким образом, видно, что участие бюджетных средств в развитии МЖС в регионе повышает показатели эффективности для застройщиков (ΔЧДД = 5 032 303 тыс.руб). При этом рентабельность участия бюджетных средств в развитии МЖС в регионе очень высокая – 177%.

В целом, анализ перспектив развития МЖС в Пензенском регионе показал, что основными проблемами в сфере МЖС в Пензенской области являются:дефицит земельных участков для индивидуального строительства;дефицит средств на обустройство земельных участков инженерной и социальной инфраструктурой под малоэтажную застройку жильяэконом-класса;обременительные для застройщика условия присоединения к системам инженерной инфраструктуры;отсутствие эффективных градопланировочных решений для малоэтажной застройки;отсутствие эффективных технологий комплексного малоэтажного строительства, предусматривающих непосредственное участие индивидуальных застройщиков;хаотичность строительства жилья индивидуальными застройщиками;низкая квалификация индивидуальных застройщиков;отсутствие механизмов привлечения частных инвестиционных и кредитных ресурсов в строительство малоэтажного жилья и инженерной инфраструктуры.

Решение данных проблем необходимо для существенного увеличения в Пензенской области темпов МЖС, удовлетворения платежеспособного спроса населения в жилых помещениях и стабилизации цен на рынке жилья.

Рецензенты:Баронин С.А., д.э.н., профессор, кафедра «Экспертиза и управление недвижимостью» ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», г. Пенза;

Грабовый П.Г., д.э.н., профессор, заведующий кафедрой «Организация строительства и управление недвижимостью» ФГБОУ ВПО «Московский государственный строительный университет», г. Москва.