В этих условиях для банков становится необходимым внедрение в рабочий процесс современных средств снижения рисков, к которым можно отнести и информационные системы расчета, оценки, контроля и управления рисками.

Ставится цель: повышение эффективности системы банковского кредитования для снижения уровня кредитного риска.

Задача кредитования при разных условиях и начальных данных может быть отнесена к различным классам задач принятия решения и соответственно требует различных методов решения. При этом в качестве входных данных задачи используются не только количественные параметры (средний годовой доход, возраст и т.д.), но и качественные (пол, группа здоровья и т.д.), позволяющие более точно прогнозировать развитие кредитной ситуации.

В данной статье предлагается использовать следующие методы:

- в условиях риска, кроме классической семы оценки кредитного риска, на основе имеющихся значений вероятности невозврата кредита, используется кредитная база банка, на основе которой формируются база прецедентов и тестирующая выборка для обучения нейронной сети; что обеспечивает возможность принятия решения на базе предыдущего опыта и создать классификатор, позволяющий оценивать новые кредитные проекты, для которых нет прецедентов;

- в условиях неопределенности привлекается аппарат нечеткой логики и формируется на базе экспертного опыта нечеткая база знаний, что позволяет при отсутствии полной информации о кредитной ситуации принять обоснованное решение;

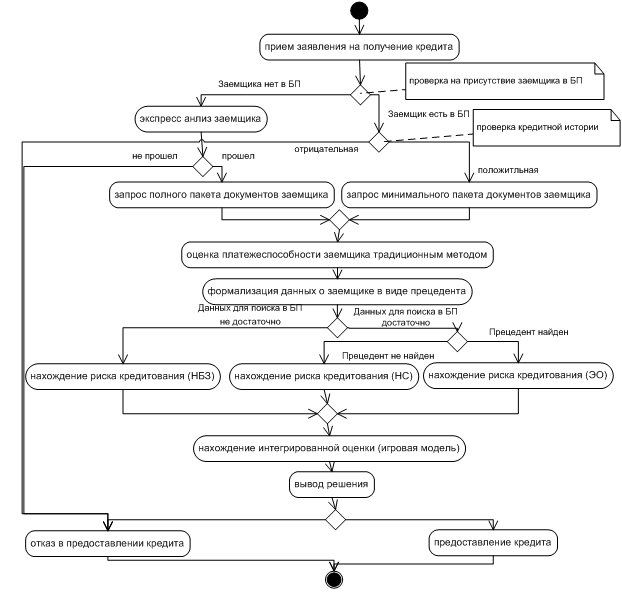

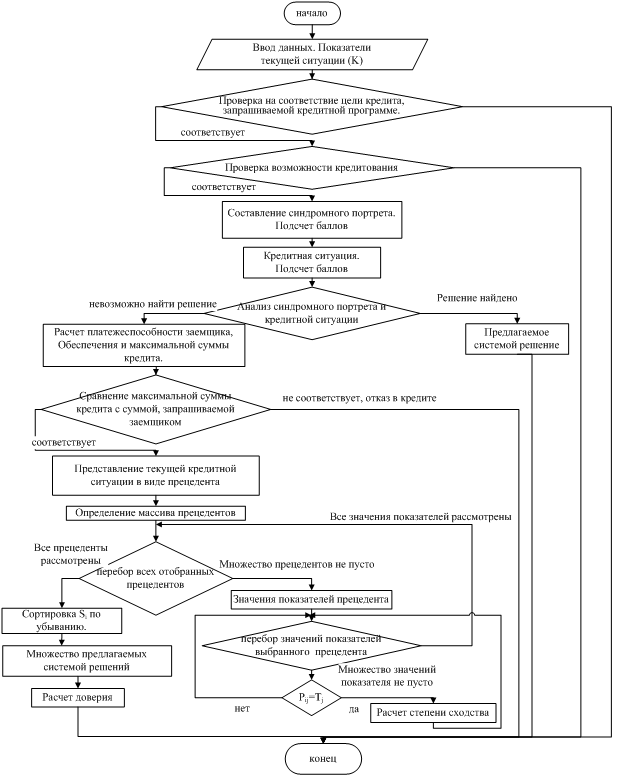

Для комплексного решения поставленной задачи предлагается следующая схема использования методов нейронной сети (НС), нечеткой базы знаний (НБЗ), поиска в базе прецедентов (БП) на основе экспертной оценки (ЭО), представленная в виде UML диаграммы последовательности действий на рис.1

Рассмотрим процессы данной схемы более подробно.

Прием заявки на получение кредита. Кредитный сотрудник банка принимает заявление на получение кредита от заемщика, а также проводит ознакомительное собеседование. Далее система поддержки принятия решений осуществляет поиск заемщика в базе прецедентов.

Рис.1. UML диаграмма СППР кредитных проектов

Экспресс анализ заемщика. Если заемщика в базе прецедентов нет, ему предлагается пройти «экспресс анализ», который предлагается проводить на электронном терминале в виде анкетирования.

Запрос пакета документов заемщика. Заемщик предоставляет заполненный пакет документов в банк.

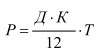

Оценка платежеспособности заемщика традиционными средствами. Производится расчет суммы кредита, возможности погашения кредита и процентов по нему.

Расчет платежеспособности заемщика:

, [1]

, [1]

, [2]

, [2]

где Р - платежеспособность заемщика; Д - доход за последние 12 месяцев за вычетом всех обязательных платежей; К - понижающий коэффициент, определяется политикой банка; Т - срок выплаты основного долга в месяцах; S - максимально возможная сумма кредита; i - процентная ставка по кредиту (% годовых / 100).

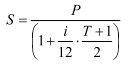

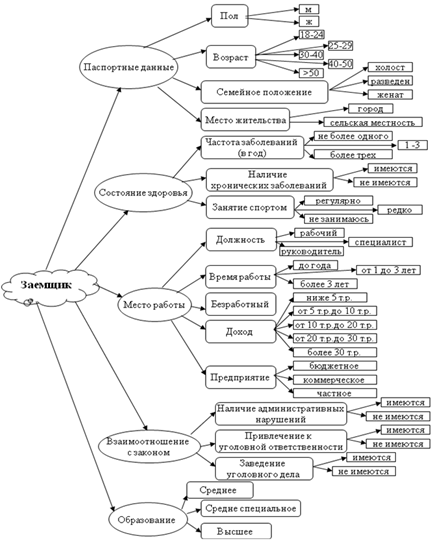

Формализация данных о заемщике. При оценке задачи кредитования необходимо учесть такие объекты предметной области как заемщик и кредит. Эти объекты взаимодействуют в ситуации получения кредита, назовем ее кредитной ситуацией. Для формального описания кредитной ситуации предлагается модель заемщика (рис.2).

Рис. 2. Модель заемщика

Часть параметров описания заемщика носят количественный характер, а часть -качественный. Для унификации процесса оценки параметров предлагается ввести синдромный портрета заемщика (рис. 3).

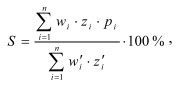

Поиск по базе прецедентов кредитного проекта. Алгоритм поиска решения на основе прецедентов заключается в определении степени сходства текущей ситуации, которая задана на входе алгоритма, с ситуациями прецедентов из БП. При этом учитываются веса параметров прецедентов из БП - с этой целью значения параметров для текущей ситуации и ситуаций прецедентов умножаются на веса соответствующих параметров. Веса и значения параметров получены экспертной оценкой методом попарного сравнения [1].

Веса и значения параметров будем определять с помощью экспертной оценки и нейронной сети.

Рис. 3. Синдромный портрет заемщика

Степень сходства будем определять по формуле:

, [3]

, [3]

где S - степень сходства текущей ситуации с выбранным прецедентом, выраженная в процентах; wi - вес i-го показателя текущей ситуации; zi - значение i-го показателя текущей ситуации; pi - предикат сходства; w′i - вес i-го показателя прецедента; z′i - значение i-го показателя прецедента.

Рис. 5. Алгоритм поиска прецедента

Нахождение риска кредитования (НС). Для выявления скрытых закономерностей в БП предлагается использовать НС, после обучения которой возможна оценка заемщика, не представленного в БП. Кроме того, НС используется для исключения субъективности оценки, которая присутствует при экспертной оценке риска.

Количество входов НС определяется количеством значений показателей заемщика. Мы имеем 21 показатель заемщика, один показатель может принимать до 5 значений, таким образом, каждый показатель можно закодировать 3 битами, следовательно, нейронов в первом входном слое будет 63. Промежуточный слой состоит из 21 нейрона.

Количество нейронов в последнем слое сети определяет необходимость учета неоднозначных факторов, которые при различных комбинациях могут и увеличивать и уменьшать риск, поэтому в выходном слое 2 нейрона.

В качестве начальных значений весов для сокращения времени обучения сети предлагается брать значения весов, установленных экспертными при формировании правил учета качественных параметров. В качестве обучающей выборки используется кредитная история банка, формализованная в виде прецедентов.

Нахождение риска кредитования (НБЗ). Для использования нечеткой логики все параметры заемщика были представлены в виде лингвистических переменных, построены графики функций принадлежности, а также создана нечеткая база знаний.

Расчет интеграционной оценки кредитного проекта.

После вычисления риска невозврата кредита одним из трех методов: использованием базы экспертного опыта, нейронной сети, аппарата нечеткой логики необходимо рассчитать прибыль или потери банка при участии в кредитном проекте.

Рассмотрим задачу принятия решения об участии в кредитном проекте в условиях риска на основе игровой модели. Оппонентами в данном случае будем рассматривать банк и заемщика.

Кредит может:

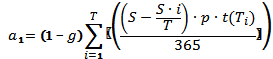

1) быть возвращен полностью и принести банку некоторый доход a1;

2) быть не возвращен, и тогда речь может идти только о потерях a2 для банка. Числовые значения величин a1,a2 вычисляются по следующим формулам:

, [4]

, [4]

где S - сумма кредита, g - риск невозврата кредита, Т - срок кредита в месяцах, Р - процентная ставка, t (Ti) - количество дней в i-ом месяце:

![]() 2, [5]

2, [5]

Рассмотрим игровую модель со стороны банка. Банк может получить прибыль или понести убытки, поэтому кредитный сотрудник может выбрать одну из двух стратегий поведения:

1) участвовать в кредитномпроекте;

2) не участвовать в кредитном проекте.

Элементы нижней строчки - нули, поскольку при отказе от участия в проекте банк ничего не теряет и не приобретает.

Вопрос о выборе стратегии решается теперь проверкой неравенства:

Q1 > Q2 или Q1 > 0 ,

где Q1- выигрыши банка при выборе стратегии A1.

Если это неравенство выполняется, то в проекте следует участвовать, если не выполняется - отказаться.

Сгенерированное компьютером решение будет представлять практический интерес для кредитного работника, однако это не означает, что оно не будет подвергаться изменениям или по определенным причинам не будет отвергнуто как неудовлетворяющее определенным требованиям. Последнее слово всегда остается за ЛПР. Предлагаемая система устанавливается на рабочие места кредитных сотрудников.

Внедрение системы в кредитную деятельность предприятия позволит уменьшить риск невозврата кредита, увеличить степень автоматизации процесса оценки кредитоспособности клиента, что приводит к сокращению времени выдачи кредитов и уменьшения количества высококвалифицированных сотрудников, задействованных в процессе.

Рецензенты:

Смагин А.А., д.т.н., профессор, заведующий кафедрой телекоммуникационных технологий и сетей, Ульяновский государственный университет, г. Ульяновск.

Кумунжиев К.В., д.т.н., профессор, заведующий кафедрой информационных систем, Ульяновский государственный университет, г. Ульяновск.

[1] Центральный банк Российской федерации - Бюллетень банковской статистики. - № 2 (213) - М., 2011. - С. 270.