Использование различных управленческих инструментов, направленных на преодоление состояния неопределенности зачастую осуществляется с ориентиром на ближайшую перспективу, а применяемые технологии считаются дорогостоящими и бесполезными.

Сложившаяся практика в применении процессного подхода к управлению организациями учитывает различные варианты и частные случаи, поэтому обычно оказывается довольно сложной и трудоемкой и часто называется традиционной. Те же процессы, которые надо внедрять впервые, как правило, хорошо обоснованы, зачастую очевидны и привлекают своей простотой и понятностью - их принято называть новыми процессами. Отличие новых и традиционных процессов заключается в том, что каждый вариант реализации нового процесса сориентирован только на одну соответствующую ему ситуацию.

С точки зрения проведенного исследования, ценность информации (и процессов, ее создающих) должна также оцениваться с учетом затрат и увеличения ее ценности.

Управление процессом может применяться к любому процессу, который повторяется и может быть описан; другими словами, управление процессом может быть применимо к большому числу разнообразных задач. Управление процессом может применяться к решению задачи, независимо от ее сложности, трудности и длины цикла процесса, который она описывает.

Наиболее актуальны процессы, влияющие на принятие эффективных управленческих решений.

Бизнес-процесс - ключевое понятие для реинжиниринга. В начале XX в. А. Файоль разработал концепцию реинжиниринга: осуществление деятельности в соответствии с поставленными задачами путем получения оптимального преимущества из всех доступных ресурсов [5].

Этот подход позволяет совершенствовать систему бизнес-процессов, однако правильность выбора того или иного метода обусловлена многими факторами. К примеру, статистическое управление процессами, что характерно для специфики работы экономических департаментов, целесообразно использовать, когда организация оперирует показателями, поддающимися исчислению (время выполнения операции, количество ошибок). Реинжиниринг - не всегда оптимальный метод, так как коренное переосмысление стабильно функционирующих процессов в лучшем случае может привести к незначительному увеличению их эффективности, в иных случаях - к отсутствию результативности от преобразования бизнес-процессов и нецелевому использованию ресурсов.

Для повышения качества управления необходимы современные многофункциональные инструменты, которые позволяют анализировать большое количество экономических параметров и принимать грамотные управленческие решения, адекватные сложившейся ситуации на рынке. Одним из таких инструментов являются автоматизированные системы, под которыми понимается программно-аппаратный комплекс, выполненный на базе средств измерительной и вычислительной техники, предназначенный для решения задач управления, образующий единое целое в системе управления с заданной точностью в пределах ограничений во времени и стоимости.

Крупные автоматизированные системы отличаются набором специализированных решений и поддержкой процессов управления. Такие системы предусматривают широту охвата, включая управление производством, управление сложными финансовыми потоками, корпоративную консолидацию, глобальное планирование и бюджетирование. Сходные функции присутствуют во многих управленческих и средних интегрированных системах, однако, с более низкой степенью проработки. В целом системы, обозначенные в этой классификации как средние и крупные интегрированные, а также финансово-управленческие, относятся к группе комплексных информационных систем, например, SAP R/3. Эта информационная система ориентирована на автоматизацию работы больших корпораций с территориально разбросанными ресурсами. Это достигается благодаря функциональности, обеспечивающей автоматизацию управления всеми бизнес-процессами организации; стандартизации процессов контроля, анализа, бухгалтерского и управленческого учета, планирования, закупок и реализации, управлению ресурсами путем использования заложенной в системе логики построения бизнес-процессов, отражающей самые современные подходы и методы управления бизнесом; созданию единого информационного пространства и использование единого формата и базы данных, что обеспечивает значительное сокращение времени на обработку и передачу информации; открытости и интегрируемости, возможности переноса и обмена данными с другими системами.

Более 12 000 предприятий в мире (в СНГ - около 150) внедряют систему R/3, что делает ее одной из самых распространенных. Комплексная автоматизация означает, что единая информационная система на основе R/3 охватывает все стороны деятельности объединения как по сферам деятельности (планирование производства, сбыт, закупки), так и по уровням управленческой иерархии, от ввода данных на нижних уровнях до поддержки принятия управленческих решений на верхних уровнях. Система R/3 рассчитана на совместное информационное обеспечение нескольких предприятий, входящих в состав концерна, конгломерата или холдинга. Такие предприятия могут быть расположены в разных регионах и даже странах, руководствоваться в своей деятельности различными законодательными актами, вести учет в различных валютах. Такой охват всех сторон деятельности предприятия приводит к тому, что R/3 предъявляет жесткие требования к организации учетных и управленческих процессов на предприятии. Вся информация, обрабатываемая в R/3, должна удовлетворять требованиям полноты и своевременности. Только за счет этого можно получить адекватную целям управления предприятием информацию.

Система R/3 состоит из набора прикладных модулей, которые поддерживают различные бизнес-процессы корпоративного объединения и интегрированы между собой в масштабе реального времени. Из этого набора модулей организация может выбрать системы, отвечающие ее требованиям, адаптировать их функциональные возможности к собственным потребностям и постоянно согласовывать с хозяйственными процессами организации. Максимальную пользу может принести только применение всех модулей, обеспечивающих прямой обмен данными между всеми сферами и участками предприятия, так как любая хозяйственная транзакция (совокупность логически связанных операций; например, реализация готовой продукции) в системе не ограничивается одной бизнес-функцией, и изменение информации в какой-либо одной структурной единице вызывает соответствующие трансформации в остальных.

На концептуальном уровне бизнес-процессы уже воспроизведены в системе, наличие интегрированного хранилища данных и средств управления информационными потоками означает, что при внедрении системы R/3, как правило, не требуется воспроизводить бизнес-процессы «с нуля». Достаточно настроить систему под нужды конкретного пользователя системы R/3. Прикладные модули обеспечивают поддержку широкого спектра бизнес-процессов, что позволяет объединить управление материальными и информационными потоками, управление финансами, бухгалтерский учет и учет затрат в одно целое, способствуют повышению эффективности деятельности организации.

Чтобы обеспечить одновременное информационное обеспечение нескольких организаций, в R/3 введено понятие "Балансовая единица". Балансовая единица представляет организацию, ведущую бухгалтерский учет в R/3 и составляющую отдельный баланс. Для балансовой единицы должны быть заданы все параметры, необходимые для ведения учета.

Продемонстрируем вышеизложенное на примере обработки информационных бизнес процессов по управлению делопроизводства экономического департамента одной из организаций крупного регионального значения.

Для определения эффективности внутренних связей были рассчитаны следующие показатели:

- a) размах внутренних связей (непроизводительные затраты в системе связей);

- b) максимально возможная эффективность имеющихся внутренних связей;

- c) коэффициент структурной неэффективности;

- d) коэффициент структурной эффективности;

- e) показатель контроля за внутренней информацией.

Увеличение показателя контроля за внутренней информацией на канал соответствует уменьшению индивидуальной эффективности руководителя структурного подразделения.

Анализ результатов проведенного исследования позволил обозначить следующие закономерности:

а) главным образом нехватка информации влияет на эффективность работы структурного подразделения с более чем 8-12 внутренними структурами (отделами, группами), но в меньшей степени влияет с меньшим количеством подчиненных структур, т.к. нарушались нормы управляемости (общеизвестный факт из классического менеджмента: число подчиненных структур должно варьировать от 7 до 19 ед.);

б) нехватка внутренней административной информации покрывается числом внутренних связей (межгрупповые связи) для структурных подразделений с 18-24 внутренними структурами;

в) низкий показатель контроля на канал связан с высокой эффективностью руководителя, предоставляющего возможность получения административной информации каждому подразделению (самая высокая эффективность и самый низкий показатель контроля в структурных подразделениях с 3-6 внутренними структурами).

Бизнес процессы управления можно рассмотреть по следующим позициям:

- определить методики проведения матричного анализа распределения функций и полномочий в отделе;

- рассчитать загруженность сотрудников отдела и необходимую численность;

- провести анализ документооборота;

- выработать рекомендации по эффективному управлению департаментом.

При этом следует брать во внимание, что:

- При возрастании количества структур, входящих в структурное подразделение, возрастает показатель внутреннего контроля за информацией, т.е. количества подразделений, приходящихся на один канал административной информации.

- А высокий показатель контроля может означать:

- недостаточность каналов внутренней административной информации, их нехватку для всех подразделений;

- избыток подразделений на одном канале внутренней административной информации;

- регламентирование (количественно определенное) количеством каналов административной информации;

- неправильное распределение административной информации внутри подразделения (норма - 1 подразделение на 1 канал административной информации).

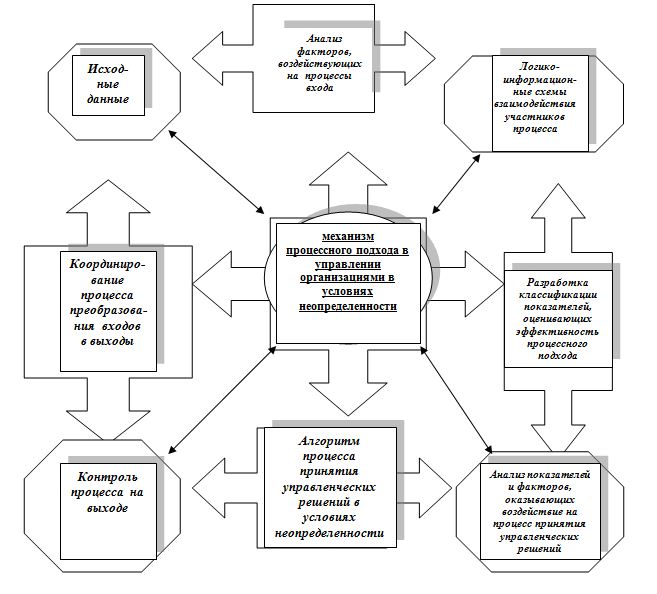

Все вышеизложенное позволило сформировать механизм процессного подхода в управлении организациями в условиях неопределенности (рис.1).

Практическая апробация данного механизма проявила себя достаточно надежно в условиях устойчивого роста организации, кроме того она потребовала на каждом этапе формирования дополнительных показателей и их детализацию, что непосредственно способствовало более полному раскрытию потенциала организации как на отдельных этапах ее развития, так и всей организации в целом.

В период кризисных явлений этот механизм требовал формирования более укрупненных показателей и более прямолинейного жесткого применения. В практике менеджмента часто возникает необходимость решения слабо структурированных проблем, не дающих возможности оценивать варианты с помощью математического аппарата. В этом случае для оценки решений может применяться система взвешенных критериев, а сам процесс оценки осуществляется в три этапа. На первом формируются самые важные критерии, необходимость выполнения которых не вызывает сомнений. Альтернативные варианты оценивают по этим критериям (которые, в сущности, являются критериями ограничения) и разделяют на группы: соответствующие требованиям, несоответствующие и "сомнительные". На втором этапе анализируются варианты по остальным критериям, а на третьем делается попытка установить те опасности, которые могут возникнуть при принятии выбранного решения. Таким образом, выбор окончательного решения из множества допустимых и полезных осуществляется на основе взвешивания важности целей и обязательно учитывает как положительные, так и отрицательные последствия его реализации. Они могут быть социальными, экономическими, организационными, технологическими, политическими, т. е. могут затрагивать самые разные стороны деятельности организации.

Рис.1. Механизм процессного подхода в управлении организациями в условиях неопределенности

Сложность выбора решения и прогнозирования его последствий усугубляется тем, что этот процесс практически всегда осуществляется в условиях действия факторов неопределенности и риска, характерных для рыночной экономики.

В процессе проведенного исследования был проведен экспертный опрос руководителей экономического департамента на предмет, какие факторы наиболее затрудняют процесс выполнения основных видов деятельности. Распределение ответов представлено в таблице 1.

Таблица1 Распределение ответов по группе факторов, затрудняющих выполнение работы (мнение руководителей экономического департамента)

|

№ |

Факторы, затрудняющие выполнение работы |

Руководители высшего звена |

Руководители среднего звена |

||

|

Количество ответов |

Количество ответов |

||||

|

шт. |

% |

шт. |

% |

||

|

1 |

Кадры (численность штата, профессиональные качества) |

9 |

15,5 |

85 |

21,1 |

|

2 |

Отсутствие технических условий труда |

0 |

0 |

48 |

11,9 |

|

3 |

Отсутствие положительной атмосферы в коллективе |

5 |

8,6 |

30 |

7,5 |

|

4 |

Система организации труда |

33 |

56,9 |

154 |

38,3 |

|

5 |

Оплата труда |

1 |

1,7 |

2 |

0,5 |

|

6 |

Нормативно-правовая база |

3 |

5,2 |

32 |

8,0 |

|

7 |

Нечеткая постановка цели и задач |

1 |

1,7 |

15 |

3,7 |

|

8 |

Неполная, несвоевременная информация |

6 |

10,3 |

36 |

9,0 |

|

|

Всего |

58 |

100 |

402 |

100 |

Из данных этой таблицы следует, что наибольшее затруднение вызывает система организации труда, кадры (численность штата, профессиональные качества) и неполная, несвоевременная информация. Именно по этим трем ключевым факторам и присутствует самый высокий процент неопределенности, в направлении которой необходимо проводить дополнительные исследования, повышающие степень эффективности управления организацией с помощью процессного подхода.

Рецензенты:

- Наумов Александр Васильевич, доктор экономических наук, профессор кафедры государственного и муниципального управления ГОУ ВПО Сургутский государственный университет, г. Сургут.

- Стрих Николай Иванович, доктор технических наук, профессор кафедры экономики и управления ГОУ ВПО Сургутский государственный университет г. Сургут.