Введение

Причины, вызывающие изменения экономической активности производства во времени, исследует теория экономических циклов, которую иногда называют теорией экономической конъюнктуры. На сегодняшний день существует множество подобных теорий. Однако природа цикла до сих пор является одной из самых спорных и малоизученных проблем.

1. Причины экономических циклов.

В настоящее время существует три теоретических подхода, характеризующих и определяющих причины экономических циклов.

1. Первый подход объясняет возникновение циклов внешними (экзогенными) факторами, вызывающими периодическую повторяемость экономических процессов и лежащими вне экономической системы. К ним относятся: политические события, войны, землетрясения, изменение численности населения, открытие крупных месторождений ценных природных ресурсов, инновации, изобретения и научные открытия, солнечная активность.

Например, английский экономист У.С. Джевонс пытался объяснить причину экономического цикла периодичностью возникновения и интенсивностью пятен на Солнце. Согласно этой концепции, 11-летний цикл солнечной активности вызывает колебания урожайности, которые приводят к периодическим неурожаям в сельском хозяйстве и, как следствие, – к промышленному и торговому циклам, к общему экономическому спаду.

2. Сторонники второго подхода утверждают, что причинами циклов являются внутренние (эндогенные) факторы – явления, происходящие внутри самой экономической системы. Важнейшими из них являются такие процессы, как потребление, инвестиции, экономическая политика государств.

Согласно теории недопотребления (Ж. Сисмонди), депрессии вызываются тем обстоятельством, что слишком большая часть текущего дохода сберегается и слишком незначительная его часть расходуется на потребительские товары. Именно сбережения, совершаемые отдельными людьми и компаниями, нарушают равновесие между производством и потреблением. Причина подобных чрезмерных сбережений заключается в неравномерном распределении дохода, поскольку подавляющая часть сбережений приходится преимущественно на тех, кто получает крупный доход.

Теория перенакопления объясняет возникновение цикличности в экономике превышением производства средств производства над производством предметов потребления. Центральное место в этой концепции занимает вопрос о чрезмерном развитии отраслей, изготавливающих товары производственного назначения, по отношению к отраслям, производящим потребительские товары. Данное явление представляет собой симптом серьезной диспропорции в структуре общественного производства, возникающей во время фазы подъема.

Монетаристские теории толкования экономических циклов (Р. Хоутри, И. Фишер, М. Фридмен) опираются на нарушения в области денежного обращения. Для них цикл есть «чисто денежное явление» в том смысле, что изменение денежного потока является единственной и достаточной причиной изменения деловой активности, чередования подъема и депрессии. Когда в обществе спрос на товары, то есть денежный поток, увеличивается, торговля становится оживленной, производство расширяется, цены растут. Когда совокупный спрос уменьшается, торговля ослабевает, производство сокращается, цены падают. Денежный поток непосредственно определяется «потребительскими затратами», то есть расходами за счет дохода. Если бы денежный поток можно было стабилизировать, то колебания экономической активности исчезли бы. Но этого не происходит, так как денежной системе присуща неустойчивость.

Марксистская теория объясняет причину возникновения экономических циклов основным противоречием капитализма – между общественным характером производства и частнокапиталистической формой присвоения результатов труда. Сторонники данной теории считают, что возможность цикличности вытекает из функций денег как средства обращения и средства платежа при разрыве актов купли-продажи в национальной экономике. По мере накопления капитала, роста производительных сил происходит все большая концентрация и централизация капитала, формирование индустриальных центров и транснациональных корпораций. Товары становятся результатом труда многих миллионов работников, но их присвоение остается частнокапиталистическим.

Кейнсианское направление и неоклассические концепции цикла основаны на том, что причиной механизма цикличности является процесс приспособления запаса капитала к условиям общественного воспроизводства. Предполагается, что между объемом ежегодно создаваемой стоимости («потоком»), с одной стороны, и накопленным к данному моменту «запасом» капитала – с другой, существует равновесная пропорция. До тех пор пока эта равновесная пропорция не нарушена, циклических колебаний быть не может. И наоборот. При этом происходят колебания как производства, так и капитала.

Неокейнсианцы (Дж. Хикс, П. Самуэльсон, Э. Хансен) считают, что в изменениях указанной пропорции активная роль принадлежит движению капитала: стремление предпринимателей сравнять фактический капитал с его равновесным уровнем, который является для неокейнсианцев оптимальной величиной.

Современная экономическая теория связана с моделью делового цикла Самуэльсона-Хикса, описывающей процесс перехода экономики из одного равновесного состояния в другое при изменении экзогенных параметров. В ней цикл рассматривается как результат взаимодействия национального дохода, потребления и накопления капитала. Согласно этой модели, механизм экономических колебаний характеризуется мультипликатором и акселератором.

Сторонники неоклассической теории (Дж. Дьюзенберри) первичным признают движение потока – объема ежегодного производства. Они считают, что равновесие утрачивается в ходе экономического развития в результате взаимодействия таких макроэкономических факторов, как прибыль, безработица, инвестиции. Главная причина, порождающая волнообразность движения экономики, заключается в отклонении фактической занятости населения от ее равновесного значения.

Важное значение в развитии данных концепций имеют математические модели экономического цикла, построенные на идее колебания потока инвестиций (теории инвестиций в основной капитал и теории инвестиций в оборотный капитал).

Психологические теории цикла отводят главную роль в возникновении циклических колебаний либо спекулятивным мотивам в операциях предпринимателей на товарных рынках и фондовых биржах, то есть мотивам, связанным с ожиданиями дальнейшего роста цен и курса ценных бумаг (У. Джевонс, В. Парето), либо необоснованным ожиданиям предпринимателями высокого уровня своих фактических доходов (А. Пигу, Дж. Кейнс).

3. Третий подход сводится к тому, что цикличность рыночной экономики вызвана совокупностью как внешних, так и внутренних причин. Согласно данной концепции внутренние факторы – основные, базовые, приводящие к экономическим колебаниям, а внешние дают первоначальный толчок циклу, повод для начала кризисных явлений. Экономический цикл может длиться от нескольких лет до нескольких десятилетий. В экономической теории циклы продолжительностью до 10 лет принято называть малыми (или короткими) волнами, продолжительностью до 40-60 лет — большими (или длинными) волнами. Последние связаны с фундаментальными сдвигами в технике и технологии, с научно-техническими революциями.

Современной общественной науке известны более тысячи типов экономической цикличности. Приведем шесть наиболее часто встречаемых.

Китчена - 3–4 года. Величина запасов →колебания ВВП, инфляции, занятости →товарные циклы;

Жугляра - 7–11 лет. Инвестиционный цикл →колебания ВВП, инфляции и занятости;

Кузнеца - 15–25 лет. Доход →иммиграция → жилищное строительство → совокупный спрос → доход;

Кондратьева - 40–60 лет. Технический прогресс → структурные изменения;

Форрестера - 200 лет. Энергия и материалы;

Тоффлера - 1000–2000 лет. Развитие человеческой цивилизации.

Все циклы имеют одни и те же фазы: кризис (спад), депрессия (стагнация, нижняя точка спада), оживление (подъем, экспансия), пик (бум, вершина цикла). Главные фазы цикла – это кризис и подъем и соответствующие им точки – максимальный спад как низшая точка и пик – вершина подъема.

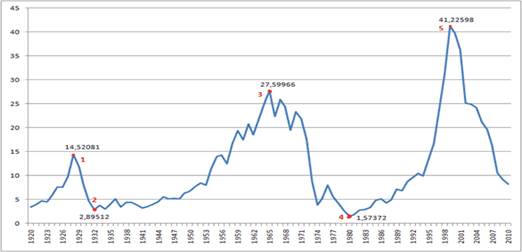

Рассмотрим график соотношения индекса Доу – Джонса в пунктах и стоимости тройской унции золота в долларах (рис. 1).

Рис. 1 График соотношения стоимости индекса Доу–Джонса в пунктах и стоимости тройской унции золота в долларах

Если инвесторы вкладываются в финансовые активы, это означает, что индекс DJI растет быстрее, чем золото, значит, мы наблюдаем восходящий тренд на графике. Если инвесторы вкладываются в золото, это означает, что золото растет быстрее индекса, и инвесторы уходят из финансовых активов в золото — нисходящий тренд на графике.

Проанализировав этот график, мы видим динамику. Четко выделяются три волны:

Волна № 1 (1920 — 1932 годы). Спад приходится на 1928 — 1932 годы (точка 2), «Великая депрессия». Инвесторы перекладываются в золото.

Волна № 2 (1932 — 1980 годы). Спад приходится на 1967 — 1980 годы (точка 4), кризис Бреттон-Вудской валютной системы (тут снова инвесторы уходят в золото). Итогом этой волны был переход к плавающим курсам.

Волна № 3 (1980 — по настоящее время). Спад приходится на 2008 г.

Мы видим, что стоимость золота растет, что подтверждает предположение о том, что на спаде третьей волны инвесторы полностью уходят в золото из финансовых активов. Но у текущего спада есть одно принципиальное отличие от двух предыдущих циклов. Отличие в том, что с начала 70-х годов денежная масса США уже не привязана к доллару.

2. Индикаторы прогнозирования кризисов в экономике.

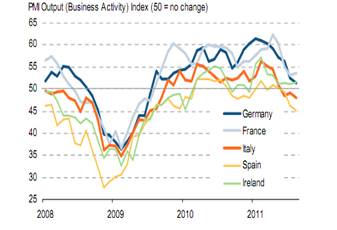

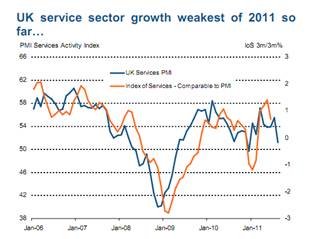

Рассмотрим возможные индикаторы прогнозирования кризисов в экономике. Одним из наиболее эффективных индикаторов наряду с индексами является PMI-индикатор.

В основе исследования PMI лежит четко выверенная методология, которая позволяет получить самые последние и точные данные об актуальных тенденциях в частном секторе экономики, благодаря отслеживанию изменений в значениях таких показателей, как объем продаж, занятость, складские запасы и цены. Центральные банки во многих странах используют данные PMI при принятии решений, касающихся процентной ставки. Исследования PMI являются первыми индикаторами состояния экономики, публикуемыми ежемесячно, и значительно раньше сопоставимых данных, выпускаемых государственными организациями.

Индекс PMI в настоящее время рассчитывается для 32 стран и основных регионов, включая Еврозону. Рассмотрим динамику изменения индекса PMI для ряда стран.

Рис. 2 Российский совокупный индекс PMI

На рис. 2 данные указывают на минимальные оптимистические прогнозы с начала 2009 года - разгара мирового финансового кризиса. То же можно сказать и про другие страны.

Рис. 3 Индекс деловой активности PMI по странам Еврозоны (Германия, Франция, Италия, Испания, Ирландия)

Рис. 4 Индекс деловой активности PMI по Великобритании

Рис. 5 Индекс деловой активности PMI по Китаю

Исторический анализ показывает, что данные PMI обеспечивают хорошими сигналами об изменениях уровня деловой активности в стране. Чем ниже PMI над отметкой 50.0, тем больше вероятность того, что должен наступить спад деловой активности в стране. Следовательно, это будет являться сигналом наступления кризиса.

Таким образом, индекс PMI представляет собой наиболее ожидаемое исследование конъюнктуры рынка, за которым внимательно следят во всем мире. Центральные банки, финансовые рынки и руководители компаний ориентируются на результаты исследования, представляющие собой самые последние, точные и уникальные в своем роде показатели экономической активности.

Рецензенты:

Цвиркун Анатолий Данилович, д.т.н., профессор, зав. лабораторией № 33 ИПУ РАН им. Трапезникова, г. Москва.

Орехов С.А., д.э.н., профессор, зав. кафедрой Корпоративного управления Московского финансово-промышленного университета «Синергия», г. Москва.