Рассмотрим возможности разработки математических моделей прогноза развития предприятий торговли с использованием единой информационной базы по торговле. Автоматизация анализа и прогноза торговли с использованием информационных технологий на базе самоорганизующейся информационной системы (СИС) требует специального научного исследования [1].

Исходя из вышеизложенного, а также анализ зарубежного опыта по совершенствованию управления предприятием торговли [5] показал, что в настоящее время отсутствует научно-обоснованный подход к автоматизации решения торговых задач с применением новых информационных технологий и математических методов.

Надо отметить, что математическое моделирование деятельности предприятий требует начальных данных [2], дискретность информационной технологии и структуры предприятия торговли. Вместе с тем предприятие торговли является динамичной, нестационарной системой, структура и технология которой требует актуализации. В результате эти обновления являются конечным результатом самого предприятия, точнее его информационные системы, что дает основание считать предприятие торговли самоорганизующейся системой.

При этом управляющие органы обеспечиваются достоверными данными для принятия обоснованных решений. Реализация изложенного подхода требует выполнения следующих работ:

-

определение исходных признаков, необходимых для анализа и прогноза развития торговых предприятий;

-

формирование единой информационной базы торговли;

-

определение вида математических моделей, предназначенных для анализа и прогноза развития предприятий торговли;

-

генерирование вводимых данных с использованием ИПС для решения разработанных математических моделей.

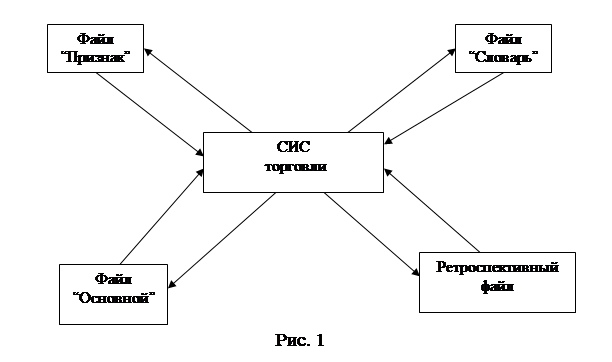

В рисунке 1 показана функциональная схема обработки торговой информации на базе СИС.

Одним из основных вопросов является выбор вида математических моделей. Они должны четко определять выходные результаты путем обработки и использования информационной базы, хранящихся на базе сервера компьютерных сетей. Состав и структура информационной базы являются динамичными (за счет новых и выбитых предприятий) и работают в режиме on-line. Исходя из этого, нами выбраны регрессионные модели для прогноза деятельности развития предприятий торговли, которые описаны ниже.

Пусть эндогенный признак ![]() описывается как функция экзогенных признаков

описывается как функция экзогенных признаков ![]() в виде:

в виде:

![]()

![]()

Параметры ![]() выбираются таким образом, чтобы выполнялось условие:

выбираются таким образом, чтобы выполнялось условие:

![]()

где ![]() номер наблюдения;

номер наблюдения;

![]() фактическое значение эндогенного признака в точке

фактическое значение эндогенного признака в точке ![]()

![]() расчетное значение

расчетное значение ![]() в точке

в точке ![]() .

.

Методика определения параметров ![]() описана в работе [4].

описана в работе [4].

При разработке адекватных моделей прогноза выбытия торговых предприятий, нами выдвигалась гипотеза о том, что будущее является продолжением ретроспективного периода с сохранением стабильности существующих тенденций. Погрешность прогноза оценивается по формуле

![]()

где ![]() общее число наблюдений, относящихся к ретроспективному периоду;

общее число наблюдений, относящихся к ретроспективному периоду;

![]() расчетное значение эндогенного признака

расчетное значение эндогенного признака ![]() в период времени

в период времени ![]()

![]() фактические значения признака

фактические значения признака ![]() в период

в период ![]()

Далее мы предполагали, что ошибка прогнозирования подчиняется нормальному закону распределения. С вероятностью ![]() ожидаемые прогнозные значения функции

ожидаемые прогнозные значения функции ![]() будут находиться в интервале

будут находиться в интервале

![]()

Точность аппроксимации можно оценить по формуле

![]()

где ![]() допустимая ошибка аппроксимации, которая изменяется в пределах 5–10 %;

допустимая ошибка аппроксимации, которая изменяется в пределах 5–10 %;

![]() используется при анализе значений в интервале

используется при анализе значений в интервале ![]() .

.![]()

Прогнозные значения функции необходимо корректировать. Для этого рассчитывается величина:

![]()

где ![]() – ретроспективные данные функции

– ретроспективные данные функции ![]() в период

в период ![]() времени;

времени;

![]() теоретическое значение функции

теоретическое значение функции ![]() в период

в период ![]() времени;

времени;

![]() скользящий шаг, в период

скользящий шаг, в период ![]() времени.

времени.

Среднее значение скользящего шага на ![]() го периода вычисляется по формуле:

го периода вычисляется по формуле:

![]()

Используем допустимые пределы, для значений ![]() в виде

в виде ![]()

Исходя из этого, если значения ![]() , то прогнозирующая функция является достаточно адекватной для изучаемого процесса. При

, то прогнозирующая функция является достаточно адекватной для изучаемого процесса. При ![]() , тогда необходимо проанализировать прогнозирующие функции

, тогда необходимо проанализировать прогнозирующие функции ![]() и признаки, описывающие изучаемый процесс, которые входят в

и признаки, описывающие изучаемый процесс, которые входят в ![]() .

.

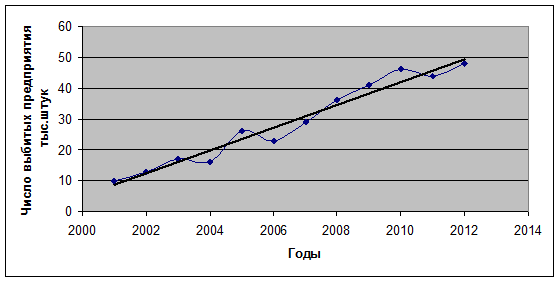

Для разработки модели (1) нами использованы ретроспективные данные о выбытиях торговых предприятий частной собственности, которые приведены в таблице 1.

Таблица 1

|

Годы |

|

|

|

|||||||||

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

Число предприятий тыс. штук |

10 |

13 |

17 |

16 |

26 |

23 |

29 |

36 |

41 |

46 |

44 |

48 |

На основе таблицы построен график функции ![]() . Из графика видно, что данные о выбытиях торговых предприятий частной собственности описываются криволинейной зависимостью нелинейного типа (рис. 2).

. Из графика видно, что данные о выбытиях торговых предприятий частной собственности описываются криволинейной зависимостью нелинейного типа (рис. 2).

Рис. 2

Автором разработаны программы для определения коэффициентов функции ![]() , а также использовались приложения офисной программы Windows XP [3].

, а также использовались приложения офисной программы Windows XP [3].

В результате расчетов определен конкретный вид динамической модели, которая имеет следующий вид:

![]()

Для проверки адекватности модели использован критерий Фишера, расчетное значение которого равно ![]() . Сравним его с табличным значением при уровне значимости

. Сравним его с табличным значением при уровне значимости ![]() и числе степенной свободы

и числе степенной свободы ![]()

![]() Оно равно

Оно равно ![]() . Следовательно, при уровне значимости

. Следовательно, при уровне значимости ![]() и ретроспективные данные во времени

и ретроспективные данные во времени ![]() являются существенными. На основе вышеизложенных данных вычислим точность аппроксимации

являются существенными. На основе вышеизложенных данных вычислим точность аппроксимации

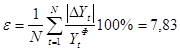

Таким образом, точность аппроксимации не превышает допустимого значения ошибки. Для проверки стабильности выбытия торговых предприятий в течение ретроспективного периода, вычислим средний скользящий шаг

![]()

Определим контрольные пределы:

![]()

![]()

Анализ таблицы 2 показывает, что значения ![]() не превышают контрольные пределы. Таким образом, для прогноза развития торговых предприятий разработанная модель является адекватной. Придавая теперь

не превышают контрольные пределы. Таким образом, для прогноза развития торговых предприятий разработанная модель является адекватной. Придавая теперь ![]() значения

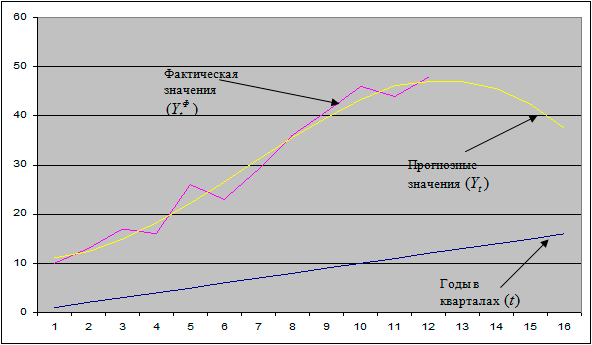

значения ![]() …, вычислим прогнозные значения развития торговых предприятий до 2016 года. В таблице 3 приведены нижняя и верхняя границы ожидаемого выбытия торговых предприятий.

…, вычислим прогнозные значения развития торговых предприятий до 2016 года. В таблице 3 приведены нижняя и верхняя границы ожидаемого выбытия торговых предприятий.

Таблица 2

|

Годы в кварталах (t) |

Фактическая значения |

Прогнозные значения |

|

Скользящий шаг |

|

|

1 |

10 |

11,05 |

-1.05 |

1,65 |

|

|

2 |

13 |

12,40 |

0,60 |

1,54 |

|

|

3 |

17 |

14,86 |

2,14 |

4,34 |

|

|

4 |

16 |

18,20 |

-2,20 |

6,03 |

|

|

5 |

26 |

22,17 |

3,83 |

7,38 |

|

|

6 |

23 |

26,55 |

-3,55 |

1,46 |

|

|

7 |

29 |

31,09 |

-2,09 |

2,53 |

|

|

8 |

36 |

35,55 |

0,45 |

0,84 |

|

|

9 |

41 |

39,71 |

1,29 |

1,39 |

|

|

10 |

46 |

43,32 |

2,68 |

4,83 |

|

|

11 |

44 |

46,15 |

-2,15 |

2,19 |

|

|

12 |

48 |

47,05 |

0,05 |

|

|

|

Итого |

|

|

|

34,18 |

|

|

13 |

|

46,95 |

|

|

|

|

14 |

|

45,60 |

|

|

|

|

15 |

|

42.40 |

|

|

|

|

16 |

|

37.4 |

|

||

Рис. 3

В рисунке 3 отображены графики интерпретации потенциального выбытия торговых предприятий до 2016 года.

Таблица 3

|

Нижняя граница |

Прогнозные значения |

Верхняя граница |

|

6,53 |

11,05 |

15,56 |

|

7,88 |

12,40 |

16,92 |

|

10,34 |

14,86 |

19,38 |

|

13,68 |

18,20 |

22,72 |

|

17,66 |

22,17 |

26,69 |

|

22,03 |

26,55 |

31,07 |

|

26,57 |

31,09 |

35,61 |

|

31,04 |

35,55 |

40,07 |

|

35,19 |

89,17 |

44,23 |

|

38,80 |

43,32 |

47,84 |

|

4163 |

46,15 |

50,66 |

|

43,43 |

47,95 |

52,47 |

Таким образом, для реализации данного метода нами предложены и выполнены следующие этапы работ, позволяющие анализировать и прогнозировать деятельность развития предприятий торговли:

-выявлены наиболее существенные признаки, влияющие на уровень торговли;

-определены информационные связи между признаками;

-проведен анализ динамики развития торговых предприятий;

-рассчитаны доверительные интервалы прогноза развития торговых предприятий.

Рецензенты:

Зольников В. К., д-р техн. наук, профессор, заведующий кафедрой «Вычислительной техники и информационных систем», ВГЛТА, г. Воронеж.

Межов В. Е., д-р техн. наук, профессор кафедры «Вычислительной техники и информационных систем», ВГЛТА, г. Воронеж.