Введение

Экономическое устаревание (ЭУ) оборудования – это потеря стоимости в результате действия факторов, внешних по отношению к объекту оценки. Основными причинами экономического устаревания могут быть [2]:

а) сократившийся спрос на продукцию, которую изготавливают на оцениваемом оборудовании;

б) возросшая конкуренция с импортными изделиями – приводит к обесценению отечественного оборудования для производства продукции того же назначения;

в) затруднения в снабжении комплектующими изделиями производителей машин;

г) возросшие затраты на сырье и коммунальные услуги;

д) инфляция и высокие ставки процента;

е) рост налогов в сочетании с неблагоприятной конъюнктурой рынка – приводят к падению прибыли в ряде сфер производства, что обесценивает применяемое технологическое оборудование.

Наиболее острой для оценщиков является проблема оценки экономического устаревания в период кризиса. Становится очевидным, что на ЭУ наибольшим образом влияет экономическая ситуация, сложившаяся под влиянием внешних условий на конкретном предприятии. Именно эта ситуация приводит к значительному приросту коэффициента ЭУ, являющегося составной частью показателя совокупного обесценения.

Факторы, определяющие экономическое устаревание, можно разделить на два уровня:

- Макро-уровень:

- Изменения в законодательной и нормативной базе;

- Состояние отрасли;

- Анализ конкурентов и конкурентоспособности предприятия;

- Микро-уровень:

- Анализ причин падения в целом выручки предприятия;

- Анализ причин сокращения объемов производства конкретной продукции.

Анализ экономического устаревания имущества необходимо проводить на макро- и микро-уровне, используя следующий алгоритм:

- Анализ следует начинать с макро-уровня, исследуя изменения в законодательной и нормативной базе, которые могли бы существенно повлиять на выпуск продукции в отрасли, а, следовательно, и на рыночную стоимость оборудования, на котором производится данная продукция. Примером такого изменения в законодательной и нормативной базе может выступать повышение налоговых ставок, введение акцизов, установление санкций и эмбарго.

- Далее определяется круг потенциальных конкурентов оцениваемого предприятия, доля рынка, занимаемая предприятием, а также позиция конкурентов на данном рынке. Следует проанализировать факторы, в результате которых произошел отток потенциальных покупателей у оцениваемого предприятия, кривую спроса и предложения на данном рынке, и выявить причины, по которым потенциальные покупатели стали клиентами других предприятий.

- Необходимо сравнить качество выпускаемой продукции с ее качеством у конкурентов, которое во многом зависит от новизны и технологичности оборудования.

- Затем следует провести анализ на микро-уровне, исследуя причины падения производительности предприятия в целом и оборудования в частности, проводя ретроспективный анализ объемов выручки, изменения себестоимости и рентабельности производства.

- Оценить степень влияния вышеперечисленных факторов на макро- и микро-уровне, выявить наиболее весомые аргументы, негативно влияющие на рыночную стоимость имущества. Провести качественную и количественную оценку данных факторов.

Необходимо отметить, что вышеприведенные уровни определения экономического обесценения коррелируют между собой дедуктивно, т.е. от общего к частному, от макро-уровня к микро-уровню.

При анализе факторов экономического устаревания машин и оборудования важно четко представлять причины снижения выпуска продукции. Если причиной являются неквалифицированный менеджмент или временно неблагоприятно складывающаяся конъюнктура на рынке продукции, производимой оборудованием, то получившиеся общие потери не следует использовать для расчета экономического устаревания. Примером фактора, не относящегося к ЭУ оборудования, может являться сезонность выпуска продукции на оцениваемом оборудовании. Например, оборудование для производства пресервов из сельди в летний период, как правило, загружено не более чем на 50 %. Это связано с тем, что потребление сельди в летний период значительно сокращается, население в летний период больше потребляет свежую рыбу или мясо. Также неправильно относить к экономическому устареванию недозагрузку универсального оборудования и транспортных средств, которые могут быть в полную силу использованы в других производствах [3]. Скорее это проявление функционального недоиспользования.

Если падение выпуска продукции вызвано устойчивыми внешними причинами, перечисленными выше, и оборудование в этих условиях не может быть использовано иначе, то имеет место именно экономическое устаревание.

Как правило, экономическому устареванию в большей степени подвержено не универсальное, а специализированное оборудование. Если универсальное может использоваться в других производствах и поэтому не теряет своей стоимости в силу указанных выше причин, то специализированные машины и технологические комплексы, особенно при невозможности переналадки их на выпуск иной продукции, подвержены экономическому устареванию в полной мере.

Экономическое устаревание автоматически учитывается при применении доходного подхода, так как недоиспользование оборудования по внешним причинам, в первую очередь, приводит к уменьшению прибыли, получаемой его собственником. Если оцениваемое оборудование является узко специализированным, и его невозможно использовать для альтернативных целей, то при падении спроса на выпускаемую продукцию на рынке, его стоимость как целостной единицы тоже упадет (при этом предполагается, что оборудование выпускает максимум того, что требует рынок, и принцип наиболее эффективного использования не нарушается). При значительных потерях стоимости предприятию целесообразно реализовать оборудование на запчасти или в качестве лома, так как его утилизационная или скраповая стоимость (стоимость лома) может оказаться выше рыночной [1].

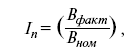

При применении затратного подхода недоиспользование оборудования вследствие экономического устаревания можно оценить с помощью относительных показателей. Обычно таким показателем является относительный коэффициент недоиспользования оборудования [5]:

где Вфакт и Вном – соответственно фактический и номинальный выпуски продукции (в денежном выражении) за определенный период времени.

Обычно 0 ≤ In < 1.

Коэффициент внешнего экономического устаревания оборудования может быть ориентировочно равен:

![]()

В условиях нестабильной работы промышленного предприятия анализ загрузки мощностей является основополагающим фактором при определении ЭУ. При падении производства на предприятии, когда очевидна невозможность эффективной работы, неизбежно увеличение ЭУ.

Изменение уровня загрузки мощности предприятия и падение производства являются внешними причинами, приводящими к экономическому устареванию. В затратном подходе его необходимо учесть в рамках совокупного обесценения.

На практике единственным реализуемым и корректным методом, при невозможности определения ЭУ методами капитализации потери дохода или сравнением продаж подобных объектов при наличии и без наличия внешних воздействий, является использование относительных экономических показателей работы предприятия, таких как уменьшение дохода либо загрузки мощностей. Эти показатели опосредовано указывают на наличие экономического устаревания, в них практически учитываются все факторы внешних воздействий.

В случае отсутствия информации об экономических показателях работы предприятия, можно применить экспертную шкалу определения экономического устаревания. При этом для опроса экспертов необходимо разработать и использовать четкую градацию факторов, определяющих наличие экономического устаревания оборудования.

Предложенная автором экспертная шкала оценки экономического устаревания построена на изучении ликвидности оборудования и исследовании зависимости спроса и предложения на первичном и вторичном рынках движимого имущества. Она позволяет вне зависимости от показателей работы предприятия оценить степень ЭУ оборудования путем анализа факторов, определяющих ликвидность оборудования и, как следствие, востребованность его на первичном и вторичном рынках. Анализу подвергаются следующие факторы [4]:

- техническое состояние объекта оценки;

- наличие рынка бывшего в эксплуатации оборудования;

- наличие и количество потенциальных покупателей оборудования;

- наличие организаций, торгующих новым и подержанным оборудованием;

- наличие открытой ценовой информации;

- уникальность оборудования;

- примерные сроки реализации объектов, сопоставимых по техническому состоянию (году изготовления) с оцениваемым объектом;

- возможность демонтажа и т.д.

По результатам анализа сформированы следующие градации, в зависимости от степени ликвидности оборудования:

- «Ликвидное»;

- «Среднеликвидное»;

- «Ликвидность ниже среднего»;

- «Условно-ликвидное»;

- «Оборот продукции запрещен».

На основе личного опыта оценки машин и оборудования и опыта работы в залоговом подразделении банка, а также по данным проведенного опроса среди практикующих оценщиков и сотрудников залоговых подразделений банков, автором сформированы и представлены следующие значения коэффициента ЭУ движимого имущества (таблица 1) в соответствии с разработанной градацией.

Таблица 1

Определение коэффициента экономического устаревания

|

№ п/п |

Состояние |

Характеристика экономической ситуации |

Коэффициент экономического устаревания, % |

|

1 |

Ликвидное |

Активный спрос и предложение на первичном и вторичном рынках. Первичный и вторичный рынки развиты в достаточной степени. На рынках присутствует должное количество объектов-аналогов. |

0 |

|

2 |

Среднеликвидное |

Активный спрос на первичном рынке. На первичном рынке представлено должное количество объектов-аналогов и заводов-изготовителей оборудования. Незначительный спрос на вторичном рынке, вызванный узкой специализированностью оборудования. Незначительное количество объектов-аналогов на вторичном рынке. |

10 |

|

3 |

Ликвидность ниже среднего |

Развитый спрос на первичном рынке. На первичном рынке представлено незначительное количество заводов-изготовителей. Низкий спрос на вторичном рынке, вызванный узкой специализированностью оборудования и индивидуальными конструктивными и техническими характеристиками оборудования. На вторичном рынке представлено единичное количество объектов-аналогов. |

30 |

|

4 |

Условно-ликвидное |

Ограниченный спрос на первичном рынке, вызванный дороговизной и узкой специализированностью оборудования. На первичном рынке представлено один –два завода-изготовителя. Спрос на вторичном рынке отсутствует в связи с узкой специализированностью оборудования и индивидуальными конструктивными и техническими характеристиками оборудования. Информация о сделках на вторичном рынке является закрытой |

50 |

|

5 |

Оборот продукции запрещен |

Спрос и предложение на оборудование отсутствуют в связи с экономическими санкциями и нормативным запретом на производство продукции |

100 |

В случае если движимое имущество ликвидное, т.е. на первичном и вторичном рынках присутствует активный спрос и предложение, то очевидно, что экономическое устаревание оборудования отсутствует.

В случае если спрос и предложение на оборудование отсутствуют в связи с экономическими санкциями и нормативным запретом на производство конкретной продукции, то экономическое устаревание оборудования, производящего продукцию, принимается равным 100 %. В этом случае стоимость оборудования по производству такой продукции оценивается по утилизационной или скраповой стоимости (стоимости лома).

Таким образом, в работе представлен усовершенствованный экспертный подход к оценке экономического устаревания, который может быть использован в практике оценки машин и оборудования, наряду с применением известной «формулы недоиспользования», основные проблемы использования которой связаны с трудностями выделения среди совокупности понижающих стоимость факторов, тех из них, которые проявляются именно по внешним причинам.

Рецензенты:

Касьяненко Т. Г., д-р экон. наук, профессор кафедры ценообразования и оценочной деятельности СПбГЭУ, г. Санкт-Петербург.

Козин П. А., д-р техн. наук, профессор, генеральный директор ООО «РМС-ОЦЕНКА», г. Санкт-Петербург.