Большой ценностью в процессе принятия управленческих решений обладают прогнозы. Вовремя сделанный благоприятный или неблагоприятный прогноз позволяет спланировать и предпринять действия для того, чтобы воспользоваться благоприятными возможностями или избежать угроз. Поэтому использование прогнозирования в организациях является важным фактором успеха в современных условиях.

Цель исследования – исследовать методические аспекты прогнозирования развития организации и возможности его использования в практике деятельности предприятий.

Традиционно прогноз предшествует разработке плана, но он может также следовать за ним, определяя возможности достижения запланированных ориентиров. Общие черты прогнозов и планов – опережающий характер содержащейся в них информации. Прогнозирование и планирование могут использовать одинаковые методы и показатели, строиться на общей информационной базе. Взаимосвязь между прогнозом и планом заключается, прежде всего, в том, что прогнозирование – это исследовательская база планирования. Различия между ними обусловлены тем, что:

1) прогнозирование по своему существу носит характер исследования, научного описания будущего (предсказания), а план – характер целеполагания (предуказания);

2) прогноз носит вероятностный характер, а план – нормативный;

3) прогноз имеет вариантное содержание, в то время как план представляет собой однозначное решение, даже если он разработан на вариантной основе;

4) прогнозирование существует независимо от планирования, хотя может быть составной частью процесса планирования;

5) прогноз в большей мере носит информационный, консультативный характер, принятие решений при этом необязательно.

Исходя из вышесказанного, дадим следующее определение «прогнозирования развития организации». Прогнозирование развития организации – это часть процесса управления, которая может предшествовать или следовать за этапом планирования, в результате которой формируется вероятностная, многосценарная оценка значений основных показателей деятельности организации (как качественных, так и количественных) на будущий период с целью повышения эффективности принимаемых управленческих решений.

В практике социально-экономического прогнозирования существует множество подходов к классификации прогнозов [2, 4]. В зависимости от целей исследования объединение прогнозов в группы может производиться по одному из критериев, выделенных в табл. 1.

Таблица 1. Виды прогнозов

|

№ п/п |

Признаки классификации прогнозов |

Виды прогнозов |

|

1 |

Временной охват (горизонт прогнозирования) |

– оперативные – до 1 месяца – краткосрочные – от 1 месяца до 1 года – среднесрочные – от 1 года до 5 лет – долгосрочные – от 5 лет до 15 лет – дальносрочные – свыше 15 лет |

|

2 |

По объекту прогнозирования |

– экономические – прогнозы развития технологии – прогнозы состояния рынка – социальные |

|

3 |

Возможность воздействия на будущий результат |

– пассивные – активные |

|

4 |

Подход к прогнозированию |

– поисковые – нормативные – комплексные |

|

5 |

Степень вероятности будущих событий |

– вариантные – инвариантные |

|

6 |

Точность характеристик |

– точечные – интервальные |

|

7 |

Уровень объекта прогнозирования |

– глобальные – межгосударственные – общегосударственные – межрегиональные – региональные – локальные |

|

8 |

По широте охвата |

– рынок в целом – рынков отдельных товаров или услуг |

|

9 |

Размерность характеристик |

– одномерный – многомерный |

|

10 |

Учет прогнозного фона |

– безусловный – условный |

В организациях может формироваться целый комплекс различных видов прогнозов.

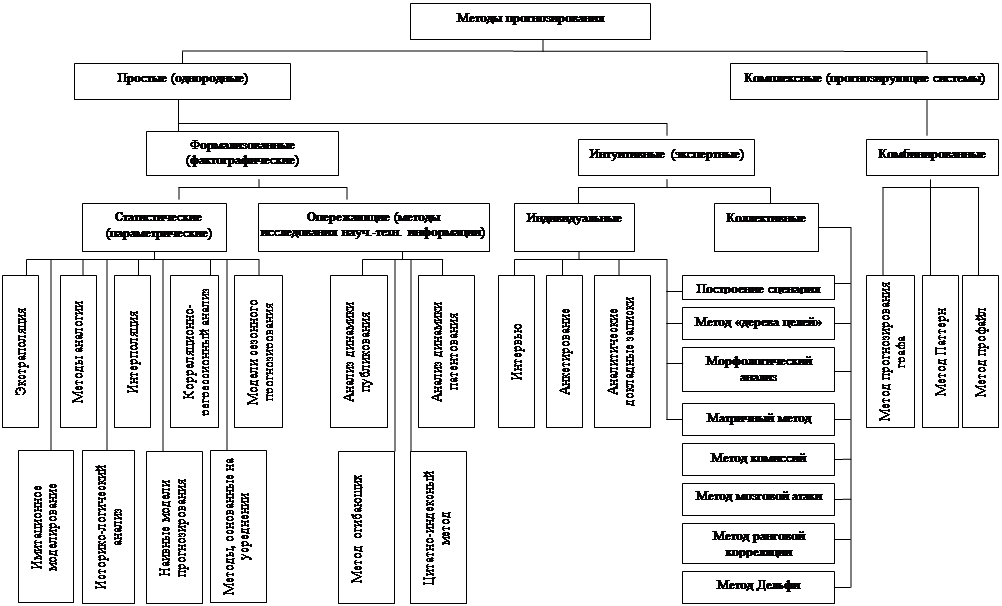

Для успешного практического использования прогнозирования в организации необходимо знание методов прогнозирования. По оценкам отечественных и зарубежных ученых в настоящее время насчитываются сотни методов прогнозирования, однако на практике регулярно используются несколько десятков базовых методов [2, 4]. В существующих источниках представлены различные принципы классификации методов прогнозирования (рис. 1). Один из наиболее важных классификационных признаков – степень формализации, в зависимости от которой методы прогнозирования делят на формализованные и интуитивные. Второй важный признак классификации – это способ получения прогнозной информации, в соответствии с которым выделяют фактографические и экспертные методы. Различаясь по основанию классификации, эти группы включают в основном одни и те же методы.

В качестве ключевых объектов прогнозирования развития организации чаще всего выступают объемы продаж в натуральных единицах и стоимостном выражении, а также расходы. Остановимся на них подробнее.

Рис. 1. Классификация методов прогнозирования

Прогнозирование объема продаж предполагает три уровня решения задачи [1]:

1) прогнозирование экономической ситуации в стране и в мире;

2) прогнозирование состояния и развития отрасли, к которой принадлежит товар;

3) прогноз объема продаж данного конкретного предприятия.

Прогнозирование экономической ситуации в стране и в мире должно содержать анализ и оценку информации о состоянии и тенденциях занятости населения, уровня инфляции, курсов валют, банковского (кредитного) процента, экспорта-импорта и других значимых макроэкономических показателей. На основе анализа экономической ситуации строится прогноз состояния и развития отрасли. Он должен содержать предполагаемый объем продаж рассматриваемого товара в масштабе отрасли. Источниками для прогнозирования экономической ситуации в мире, стране и отрасли могут являться разработки прогностических учреждений и фирм, специализирующихся в решении этих проблем.

Прогноз объема продаж в отрасли позволит рассчитать предполагаемые объемы продаж для данного предприятия, исходя из его доли в отрасли. Следует отметить, что прогноз на уровне предприятия является для прогнозирования объема продаж основным. При этом следует учитывать микроэкономические особенности развития организаций, такие как: стадия жизненного цикла товара и предприятия, степень «исчерпанности» рынка, возможность выхода на новые рынки, необходимость приобретения нового оборудования и проведения крупных рекламных кампаний, расширения товарного кредита и пр. Кроме того, служба маркетинга предприятия должна проводить собственные систематические исследования потенциального покупательского спроса по трем основным направлениям, исходя из:

– заявленных намерений покупателей о предполагаемых покупках за ряд лет;

– анализа реальных покупок, сделанных в предшествующие годы;

– результатов пробных продаж товаров перед выходом на рынок.

К этим исследованиям должны привлекаться не только продавцы, но и торговые представители фирм, агенты по сбыту, производственные предприятия, средства массовой информации, другие организации и лица, имеющие каналы обратной связи с покупателями.

Для анализа заявленных намерений покупателей могут организовываться опросы и анкетирование различных категорий граждан с вопросами: «Какой товар, в каком количестве и по какой цене они желали бы приобрести?».

Анализ реальных покупок, сделанных в предшествующие годы, позволит выявить соотношение фактического объема продаж с намерениями покупателей за прошлые годы и сделать предположения о будущих продажах. При этом в зависимости от особенностей бизнеса можно использовать следующие математические методы прогнозирования [3] (табл. 2).

Таблица 2. Математические методы прогнозирования доходов организации

|

Методы |

Условия применения |

|

1. Линейный тренд |

При поступательном развитии компании |

|

1.Аналитические формулы |

При наличии ритмичности, не связанной с сезонностью, или иной закономерности |

|

2.1. Линейная функция |

При быстром развитии или на соответствующей стадии жизненного цикла (стадии расширения) организации или отдельного направления деятельности, продукта и т. п. |

|

2.2. Степенная функция |

В отдельных случаях, когда тренд носит не линейный характер, а имеет выраженную кривизну |

|

2.3. Логарифмическая функция |

При прогнозировании показателей, которые после периода повышения/понижения выходят на определенный уровень стабилизации |

|

2.4. Полиномиальная функция |

Для показателей, имеющих циклические колебания (применяется редко ввиду расчетных сложностей) |

|

3. Метод цепных процентных соотношений |

При наличии сезонности |

|

4. Корреляция с макроэкономическими показателями |

При наличии доказанной связи с макроэкономической ситуацией |

|

5. Метод Брауна |

Для прогнозирования на короткий период времени (1-2 шага) |

|

6. Метод Хольта – Уинтерса |

Для разделения основного тренда и сезонных колебаний с тем, чтобы отслеживать, оценивать и влиять на них по отдельности |

Что касается расходов, то к ним в большей степени применимо понятие «планирование», так как расходы, как правило, подконтрольны менеджерам.

Для того чтобы профессионально использовать прогнозирование в практике деятельности предприятий необходимо сформировать определенную организационную структуру, предназначенную для разработки прогнозов; определить состав прогнозных документов, порядок и сроки их разработки, исполнителей; определить последовательность процедур и комплекс методов, применяемых при разработке конкретного прогноза.

Основными элементами организационной структуры, обеспечивающей использование прогнозирования, будут являться: субъект прогнозирования, заказчик и потребитель прогноза. Субъект прогнозирования – организация, предприятие, учреждение или отдельное лицо, осуществляющее разработку прогноза. Заказчик прогноза – организация, предприятие или отдельное лицо, выдающее задание на прогноз, выступающее инициатором его разработки. Потребитель прогноза – организация, предприятие или отдельное лицо, использующее его результаты в своей деятельности. В отдельных случаях потребителем прогноза может являться заказчик.

Для регламентации процесса прогнозирования в организации мы предлагаем разрабатывать «Положение о прогнозировании» – текстовый документ, по формату соответствующий принятым на предприятии стандартам, в котором должны описываться методы, алгоритмы и другие аспекты прогнозирования на предприятии.

Предлагаемая структура «Положения о прогнозировании»:

1) общие положения – порядок разработки и изменения «Положения о прогнозировании»;

2) базовые принципы – основные определения и принципы прогнозирования показателей деятельности предприятия;

3) методики прогнозирования основных прогнозных показателей.

Технология прогнозирования включает в себя ряд последовательных этапов, описанных в табл. 3. Содержание работ на каждом этапе будет определяться и спецификой объекта исследования, и избранными методами прогнозирования [2].

Таблица 3. Процедурная схема прогнозирования

|

Этап |

Содержание работ |

|

Прогнозная ориентация (программа исследования) |

Совокупность работ, включающая определение цели, объекта и задач прогнозирования, периода упреждения (перспективного периода) и периода основания (ретроспективного периода) прогноза, заданной точности и вероятности прогноза. Завершается разработкой задания на прогноз. |

|

Прогнозная ретроспекция |

Исследование истории развития объекта прогнозирования и прогнозного фона с целью получения их системного описания (сбор информации о развитии объекта прогнозирования и прогнозного фона в ретроспективном периоде). |

|

Прогнозный диагноз |

Обобщение и систематизация полученной на предыдущем этане информации, построение динамических рядов показателей для выявления тенденций развития объекта прогнозирования и прогнозного фона, выбора (разработки) моделей и методов их прогнозирования. Качественная и количественная оценка сложившихся в прошлом закономерностей. |

|

Прогнозная проспекция |

Разработка альтернативных вариантов прогноза развития объекта прогнозирования, конкретизация пессимистического, оптимистического, инерционного и реального вариантов. |

|

Верификация прогноза |

Оценка достоверности и точности прогноза. |

|

Корректировка прогноза |

Уточнение прогноза на основании его верификации и (или) дополнительной информации. |

Любые исследования в настоящее время чаще всего нуждаются в поддержке прикладных компьютерных программ. Современными компьютерными статистическими пакетами, используемыми для прогнозирования, являются: программа электронных таблиц Excel, система STATISTICA в среде Windows, SPSS, X-12-ARIMA, PcGive [5].

В условиях функционирования рыночной экономики невозможно успешно управлять коммерческой фирмой без эффективного прогнозирования её деятельности. От того, насколько прогнозирование будет точным, своевременным, соответствующим поставленным задачам, будет зависеть, в конечном счете, прибыль, получаемая предприятием.

Рецензенты:

Марабаева Л.В., д.э.н., профессор кафедры менеджмента ФГБОУ ВПО «Мордовский государственный университет им. Н. П. Огарева», г.Саранск.

Краковская И.Н., д.э.н., профессор кафедры экономики и логистики ФГБОУ ВПО «Мордовский государственный университет им. Н. П. Огарева», г.Саранск.