Ключевым вызовом для многих стран становится ужесточение условий заимствования на мировом рынке в ситуации, когда их экономики еще не восстановились после глобального кризиса, а в отдельных странах отмечается новый виток кризиса. В 2013 году скорость восстановления развитых стран, прежде всего США, начала возрастать, в то время как экономики с формирующимися рынками демонстрировали замедление роста валового внутреннего продукта (ВВП).

В 2013 году наблюдалось улучшение показателей, которые являются весомыми в оценке деятельности банковского сектора экономики. За год в этом секторе произошел рост отношения активов с 79,6 до 86,0% к ВВП (таблица 1).

Таблица 1

Деятельность банковского сектора РФ в макроэкономических показателях

|

|

01.01.2010 |

01.01.2011 |

01.01.2012 |

01.01.2013 |

01.01.2014 |

|

Активы (пассивы), млрд руб. |

29 430 |

33 805 |

41 628 |

49 510 |

57 423 |

|

- Относительно ВВП, % |

75,8 |

73,0 |

74,4 |

79,6 |

80,6 |

|

Собственные средства (капитал), млрд руб. |

4621 |

4732 |

5242 |

6113 |

7064 |

|

- Относительно ВВП, % |

11,9 |

10,2 |

9,4 |

9,9 |

10,6 |

|

- Относительно активов, % |

15,7 |

14,0 |

12,6 |

12,3 |

12,3 |

|

Кредиты, взятые нефинансовыми организациями и физическими лицами, и прочие размещенные средства (в том числе просроченная задолженность), млрд руб. |

16 115 |

18 148 |

23 266 |

27 706 |

32 456 |

|

- Относительно ВВП, % |

41,5 |

39,2 |

41,6 |

44,5 |

48,6 |

|

- Относительно активов, % |

54,8 |

53,7 |

55,9 |

56,0 |

56,5 |

|

Ценные бумаги, приобретенные банками, млрд руб. |

4309 |

5829 |

6212 |

7035 |

7822 |

|

- Относительно ВВП, % |

11,1 |

12,6 |

11,2 |

11,3 |

11,7 |

|

- Относительно активов, % |

14,6 |

17,2 |

14,9 |

14,2 |

13,6 |

|

Вклады физических лиц, млрд руб. |

7485 |

9818 |

11 871 |

14 251 |

16 958 |

|

- Относительно ВВП, % |

19,3 |

21,2 |

21,2 |

22,9 |

25,4 |

|

- Относительно пассивов, % |

25,4 |

29,0 |

28,5 |

28,8 |

29,5 |

|

- Относительно денежных доходов населения, % |

26,1 |

30,2 |

33,3 |

36,0 |

38,6 |

|

Привлеченные от организаций средства, млрд руб.* |

9557 |

11 127 |

13 996 |

15 648 |

17 787 |

|

- Относительно ВВП, % |

24,6 |

24,0 |

25,0 |

25,2 |

26,6 |

|

- Относительно пассивов, % |

32,5 |

32,9 |

33,6 |

31,6 |

31,0 |

*С включением депозитов, средств на расчетных и прочих счетах; средств государственных и внебюджетных фондов, министерства финансов России, других финансовых органов; средств клиентов по факторинговым, форфейтинговым операциям, индивидуальных предпринимателей; сертификаты на депозитах; списанные со счетов клиентов, но не проведенные по корреспондентскому счету кредитной организации средства (не учитываются средства, выданные кредитными организациями); средства в расчетах.

Отношение капитала банковского сектора составило 10,6% к ВВП, увеличившись за год на 0,8 процентного пункта.

По итогам 2013 года основой формирования кредитными организациями ресурсной базы стали доходы со счетов клиентов, отношение объема которых возросло на 3,9 процентного пункта – до 52,3% к ВВП. Отношение объема вкладов, сделанных физическими лицами, составило 25,4% (годовой прирост на 2,5 процентного пункта к ВВП), отношение депозитов нефинансовых организаций к ВВП существенно меньше – 16,2% (прирост на 0,8 процентного пункта) [2].

В активах банковского сектора, как и годом ранее, в 2013 году преобладали кредиты. Произошло возрастание на 6,0 отношения совокупного объема выданных кредитов к ВВП – до 60,5% процентного пункта, а их часть выросла на 1,8 процентного пункта, что составило в совокупных активах 70,4%. Также наблюдается тенденция увеличения до 48,6% (на 4,1 процентного пункта) отношения кредитов, выданных нефинансовым организациям и физическим лицам, к уровню ВВП.

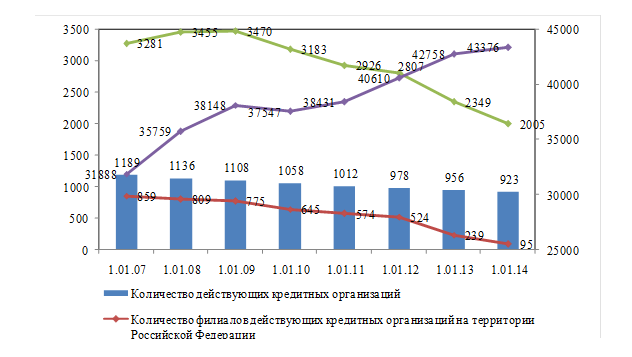

В последние годы сохраняется тенденция к уменьшению числа действующих кредитных организаций. В 2013 году произошло сокращение их количества на 33 – до 923 (рисунок 1). Это связано с аннулированием лицензий у 33 кредитных организаций. В связи с реорганизацией по форме присоединения из книги государственной регистрации исключены 11 кредитных организаций. В то же время 11 новых кредитных организаций получили лицензионное право осуществлять банковские операции [5].

Р

Р

Рис. 1. Количество кредитных организаций и их филиалов

В 2013 году крупные многофилиальные банки продолжали оптимизацию структуры собственных региональных подразделений. Общее число внутренних структур кредитных организаций прибавилось на 618: с 42 758 на 01 января 2013 г. до 43 376 на 01 января 2014 г. И число дополнительных офисов возросло на 1139 и составило 24 486, операционных офисов – на 989 – до 8436, кредитно-кассовых офисов – на 302 – до 2463, передвижных пунктов, выполняющих кассовые операции, – на 28 и составило 146, а общее число операционных касс вне кассового узла сократилось на 1840 и составило 7845 [3].

Соответственно наблюдается тенденция увеличения в расчете на 100 тыс. населения числа внутренних структурных подразделений: на 31.12.2013 – 30,3 (а 31.12.2012 было 29,9).

В 2013 году сократилось количество региональных действующих кредитных организаций с 450 до 425. Сокращение характерно для большинства российских регионов.

Темпы прироста региональных активов банков (11,0%) уступали темпам прироста активов всего банковского сектора (16,0%). По итогам года это сказалось на уменьшении доли региональных банков в совокупных активах банковского сектора: с 11,6 до 11,1%. Темп прироста капитала региональных банков за 2013 год составил 12,2%, при этом прибыль сократилась на 9,2% (в целом по банковскому сектору капитал увеличился на 15,6%, а прибыль сократилась на 1,8%). В результате показатели рентабельности региональных банков отстают от аналогичных показателей по банковскому сектору в целом.

По сравнению с началом 2013 года совокупный индекс обеспеченности регионов банковскими услугами изменился незначительно. Наибольшая обеспеченность банковскими услугами по-прежнему отмечается в Центральном федеральном округе (ФО) (прежде всего в Москве), затем в Северо-Западном федеральном округе (особенно в Санкт-Петербурге), в Южном федеральном округе. Также в Дальневосточном, Приволжском и Уральском федеральных округах по результатам 2013 года отмечается рост данного показателя. Минимальное значение совокупного индекса обеспеченности услугами банков зафиксировано в Северо-Кавказском федеральном округе, в том числе в республиках Ингушетии и Дагестане, а также в Чеченской Республике (таблица 2) [2].

В 2013 году отмечается сохранение тенденции к повышению показателей, характеризующих концентрацию банковской деятельности. За отчетный период в совокупных активах банковского сектора увеличилась доля 200 самых крупных по величине активов кредитных организаций: по итогам года она составила 94,9% (по результатам 2012 года – 94,3%). Доля крупнейших пяти банков в активах за 2013 год возросла на 2,4 процентного пункта и составила 52,7% [4].

По состоянию на 01 января 2014 г. доля пяти крупнейших по величине капитала банков отмечена 49,7% из 93,4% совокупного капитала банковского сектора, что приходится на 200 самых крупных по величине капитала кредитные организации.

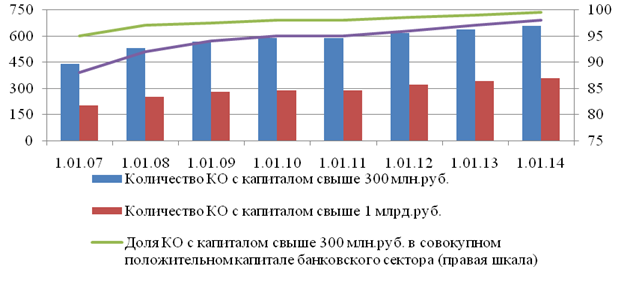

Число кредитных организаций с капиталом свыше 300 млн руб. за 2013 год увеличилось на 29 и составило 683, а доля их в общем положительном капитале – 99,4%. Число кредитных организаций с капиталом свыше 1 млрд рублей выросло до 367 (с 346 в предыдущий период) – это 97,0% совокупного положительного капитала банковского сектора (рисунок 2).

Рис. 2. Кредитные организации с капиталом свыше 300 млн руб. и 1 млрд руб., ед.

Таблица 2

Обеспечение регионов России банковскими услугами на 01.01.2014

|

Регион |

Численность населения, (предвари-тельная оценка Росстата), тыс. чел. |

Средне-месячные доходы на душу населения за 2013 год (оценка), руб. |

Валовой региональный продукт (ВРП) за 2013 год, (оценка), млрд руб.1 |

Кол-во кредитных организаций, филиалов, дополни-тельных, кредитно-кассовых и операционных офисов |

Кредиты и прочие размещенные средства, предостав-ленные организациям-резидентам и физ. лицам-резидентам, млн руб.1 |

Вклады физ. лиц, млн руб.1 |

Институцио-нальная насыщенность услугами банков (исходя из численности населения) 2 |

Финансовая насыщенность услугами банков (исходя из объема кредитов)3 |

Индекс развития сберега-тельного дела4 |

Совокупный индекс обеспечен-ности региона услугами банков5 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Центральный ФО |

38 820 |

33 057 |

18 809 |

10 607 |

13 563 031 |

8 469 219 |

1,02 |

1,25 |

1,42 |

1,22 |

|

Северо-Западный ФО |

13 801 |

25 936 |

5674 |

4141 |

3 440 162 |

1 880 564 |

1,13 |

1,05 |

1,13 |

1,10 |

|

Южный ФО |

13 964 |

21 521 |

3413 |

4007 |

2 083 782 |

979 434 |

1,08 |

1,06 |

0,70 |

0,93 |

|

Северо-Кавказский ФО |

9590 |

24 429 |

1311 |

1200 |

572 720 |

271 635 |

0,47 |

0,76 |

0,32 |

0,49 |

|

Приволжский ФО |

29 739 |

21 661 |

8535 |

7825 |

4 409 395 |

2 217 662 |

0,99 |

0,90 |

0,74 |

0,87 |

|

Уральский ФО |

12 234 |

28 240 |

7631 |

3644 |

2 806 779 |

1 221 915 |

1,12 |

0,64 |

0,76 |

0,81 |

|

Сибирский ФО |

19 293 |

20 024 |

5554 |

4996 |

3 004 513 |

1 254 090 |

0,97 |

0,94 |

0,70 |

0,66 |

|

Дальневосточный ФО |

6227 |

28 173 |

2913 |

1891 |

1 163 829 |

647 051 |

1,14 |

0,69 |

0,79 |

0,86 |

|

Итого по РФ |

143 667 |

25 381 |

53 860 |

38 311 |

31 044 214 |

16 937 570 |

1,00 |

1,00 |

1,00 |

1,00 |

1Из отчетности формы 0409302.

2Каждый регион рассчитывается как отношение количества кредитных организаций (колонка 5) к численности населения (колонка 2), которое делится на величину сходного показателя для России в целом.

3Каждый регион рассчитывается как отношение объема кредитов (колонка 6) к ВРП (колонка 4), которое делится на величину сходного показателя для России в целом.

4Каждый регион рассчитывается как отношение объема вкладов на душу населения (колонка 7 / колонка 2) к денежным доходам на душу населения (колонка 3), которое делится на величину сходного показателя для России в целом.

5Производится расчет как среднего геометрического трех частных индексов обеспеченности (колонки 8-10).

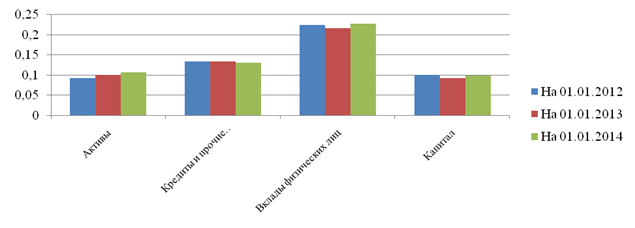

Уровень концентрации банковских активов в 2013 году оставался умеренным (рисунок 3). Это связано с тем, что функционирует небольшое число кредитных организаций. На 01.01.2014 показатель индекса концентрации активов составил 0,107, при этом он превысил верхнюю границу диапазона прошлых лет. За 2013 год концентрация капитала увеличилась с 0,092 до 0,098. По итогам 2013 года значение индекса концентрации кредитов, выданных нефинансовым организациям, осталось на среднем значении и составило 0,131 [5].

Рис. 3. Показатели концентрации банковского сектора (значение индекса Херфиндаля-Хиршмана)

В 2013 году наблюдалась тенденция к увеличению уровня концентрации на рынке вкладов населения.

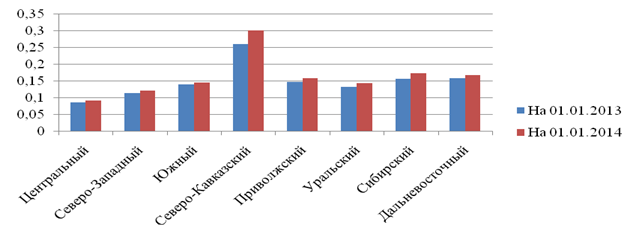

И в 2013 году на рынке сохранились региональные различия по уровню концентрации банковских услуг, что отражено на рисунке 4. В большинстве федеральных округах развитие региональных сетей структурных подразделений кредитных организаций обусловливается средним уровнем концентрации активов, их значение составило от 0,10 до 0,18 [3].

Рис. 4. Активы, сконцентрированные в федеральных округах Российской Федерации

(значение индекса Херфиндаля-Хиршмана)

Статистические данные Банка России позволяют сделать вывод о чрезвычайной монополизации банковского сектора России, о крайней неравномерности в обеспечении всеми видами банковских услуг субъектов Федерации и о недостаточном развитии региональных банковских систем.

Крупные федеральные банки слишком медленно двигаются в сторону регионов и обходят стороной низкодоходные сегменты экономики. Занимая значительную долю рынка, они могут позволить не принимать на себя повышенные риски инвестиционного или долгосрочного кредитования в регионах, а также риски излишних издержек, связанных с кредитованием и обслуживанием мелких клиентов. Им труднее подстраиваться под специфику разных регионов страны.

В то же время региональные банки недостаточно капитализированы и испытывают затруднения с доступом к ресурсам. Они обслуживают значительную долю рынка кредитования малого и среднего предпринимательства, но не имеют возможности полностью удовлетворить спрос на кредиты. Именно региональные банки заинтересованы в устойчивом развитии территорий и нацелены на долгосрочное сотрудничество.

Только универсальная банковская система, разумно сочетающая крупные многофилиальные кредитные организации и региональные банки средней и малой величины может обеспечить динамичный рост экономик регионов и развитие малого и среднего предпринимательства как основу конкурентной среды.

Развитие регионального сегмента банковской системы России требует определенных усилий, которые заключаются в следующем. Во-первых, необходимо и дальше стимулировать рост капитализации региональных банков. Малым и средним банкам регионов неизбежно предстоит быть вовлеченными в конкурентную борьбу с крупными федеральными и международными кредитными организациями. Только последовательным ужесточением требований к достаточности капиталов со стороны регулятора эту задачу не решить – необходимо создание благоприятной конкурентной среды. Во-вторых, нужно расширять доступ региональных банков к источникам финансирования. В-третьих, следует повышать целевую направленность кредитной и инвестиционной деятельности региональных банковских систем.

Рецензенты:

Пряхин Г.Б., д.э.н., профессор кафедры «Экономика и управления» ФГБОУ ВПО «Уральский государственный университет физической культуры», г. Челябинск.

Коледин С.В., д.э.н., заведующий кафедрой «Экономика АПК» филиал Уральского государственного экономического университета в г. Челябинске, г. Челябинск.

Библиографическая ссылка

Лысенко М.В., Лысенко Ю.В., Таипова Э.Х. ОЦЕНКА ДЕЯТЕЛЬНОСТИ БАНКОВСКОГО СЕКТОРА ЭКОНОМИКИ В СОВРЕМЕННЫХ УСЛОВИЯХ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/ru/article/view?id=18282 (дата обращения: 04.11.2025).